Resort finansów opublikował ankietę dla przedsiębiorców umożliwiającą im sprawdzenie czy kwalifikują się do „estońskiego CIT-u”, który ma w Polsce obowiązywać od przyszłego roku. Co warto wiedzieć o tym podatkowym rozwiązaniu?

Z artykułu dowiesz się m.in.:

- Na czym będzie polegał estoński model opodatkowania w Polsce.

- Czy estoński CIT jest ulga podatkową.

- Czy estoński model podatkowy przyniósł tamtejszej gospodarce zakładany sukces.

- Gdzie można znaleźć ankietę Ministerstwa Finansów służącą do wstępnej weryfikacji czy dany podmiot kwalifikuje się do objęcia estońskim CIT-em.

AKTUALIZACJA: Estoński CIT już od 1 stycznia 2021 r. >>

Czytaj więcej: Estoński CIT: zmiany w przepisach 2022/2023 r. [INFORMATOR]

Premier Mateusz Morawiecki podczas spotkania prowadzonego przez Akademickie Inkubatory Przedsiębiorczości na PGE Narodowym w Warszawie w czerwcu br. podał kolejne szczegóły dotyczące tzw. estońskiego CIT-u, które „mają służyć polskim firmom, wzmocnić polski kapitał oraz klasę średnią”. Na czym będą polegały? W telegraficznym skrócie – jak wyjaśnił premier – firma osiągająca do 50 mln zł obrotów (…) nie będzie musiała płacić podatku CIT dopóty, dopóki nie będzie wyciągała z niej zysków. Jak wyjaśnił na antenie Programu 1 Polskiego Radia wiceminister finansów Jan Sarnowski, chodzi o zachętę do inwestowania (kosztem konsumpcji zysków przez właścicieli lub udziałowców firm), zwłaszcza w przypadku tych podmiotów, które dotąd rozbijały się o „szklany sufit niemożliwego do uzyskania kredytu”.

Jak obliczyć estoński CIT?

Kalkulator estońskiego CIT

Odpowiedz na kilka pytań i dowiedz się czy Twój biznes jest gotowy na estoński CIT i ile dzięki temu możesz zaoszczędzić.

Na czym dokładnie ma polegać estoński CIT?

Estoński model zakłada, że przedsiębiorstwo jest zobowiązane odprowadzić podatek CIT nie od wypracowanego przez siebie zysku w danym roku, ale dopiero, kiedy zdecyduje się skonsumować go w formie np. dywidendy. W praktyce oznacza to tyle, że jak długo pieniądze pozostają w firmie – tzn. są reinwestowane w kolejne przedsięwzięcia rozwojowe – tak długo podatek CIT nie jest wymagany. Trzeba go zapłacić dopiero wtedy, kiedy właściciel zdecyduje się wykorzystać wypracowany w firmie majątek, np. po to, by sfinansować zupełnie nowe przedsięwzięcie biznesowe lub standardowo, na wypłatę dywidendy. Czyli te firmy, które skorzystają z estońskiego modelu nie będą płaciły podatku CIT w miesięcznych lub kwartalnych zaliczkach, ani nie będą sporządzały rocznych rozliczeń przez okres, w jakim wypracowany przez siebie zysk będą inwestowały we własny rozwój.

Ważny fragment

Jak zauważa Dariusz Bednarski, partner zarządzający Grant Thornton, zapowiadany przez premiera estoński CIT jest zatem swoistą ulgą podatkową na inwestycje.

Jakie są szczegóły planowanego estońskiego podatku w Polsce?

Zapowiedziany estoński CIT przez premiera i następnie szerzej przedstawiony przez ministra finansów ma obowiązywać w Polsce od 1 stycznia 2021 roku. Według najświeższych informacji podanych przez resort finansów w ubiegłym tygodniu (oraz wcześniej zapowiadanych przez ministra Kościńskiego) projekt ustawy ma trafić do zewnętrznych konsultacji w bieżącym miesiącu. Nowe rozwiązanie podatkowe według estońskiego modelu ma być wprowadzone w Polsce w dwóch wariantach:

- klasycznym, w którym całość zysków będzie przeznaczana na inwestycje (jak w Estonii)

- oraz alternatywnym, w którym podatnicy będą mogli przekazywać część zysku na inwestycje na specjalny rachunek inwestycyjny.

AKTUALIZACJA: 22.07.2020 r.

Według informacji Dziennika Gazety Prawnej (DGP) z 21 lipca br. stawki estońskiego CIT mają wynieść:

- 25% lub 20% (w przypadku obniżonej stawki) dla większych podmiotów oraz

- odpowiednio 15% lub 10% dla mniejszych podmiotów.

Jak podaje DGP za resortem finansów, mimo nominalnego podniesienia podatku CIT, efektywne opodatkowanie (tj. zintegrowane) ma zostać znacząco obniżone – nawet o 9 pkt proc., ponieważ w model estońskiego CIT wpisano mechanizm częściowego zaliczenia CIT płaconego przez spółkę na poziomie udziałowca. Oznacza to, że łączna stawka – tj. CIT plus PIT wyniesie:

- 30% lub 25% dla większych podatników – z aktualnych 34,39% oraz

- 25% lub 20% dla małych podatników – z aktualnych 26,29%.

Nasz ekspert Małgorzata Samborska jest do Twojej dyspozycji.

Czy estoński CIT jest dla wszystkich podatników?

Mimo, że estoński podatek jest kierowany do firm każdego typu, to w praktyce – ze względu na graniczny pułap przychodowy w wysokości 50 mln złotych rocznie – obejmie w większości małe i średnie spółki kapitałowe (z o.o. i akcyjne), których udziałowcami są wyłącznie osoby fizyczne, a ponadto takie, które spełniają łącznie następujące kryteria:

- nie mają udziałów w innych podmiotach,

- zatrudniają min. 3 pracowników, prócz udziałowców,

- których przychody pasywne nie przewyższają przychodów z działalności operacyjnej,

- wykazują nakłady inwestycyjne.

Według bieżących założeń resortu finansów podatnicy będą mogli wybierać estoński CIT na 4-letnie okresy. Będą one mogły być przedłużane na następne 4 lata, jeśli w czwartym roku korzystania przez daną firmę z estońskiego modelu wciąż będzie ona spełniała kryteria przyznawania tego rozwiązania. Nawet, jeśli dana firma w ciągu 4-letniego okresu przekroczy próg 50 mln zł. Jednakże, chcąc utrzymać się w systemie estońskiego CIT, każda firma będzie musiała notować wzrost inwestycji na poziomie 15% w ciągu dwóch lat.

Kluczowe założenia estońskiego CIT w Polsce obrazuje poniższa infografika.

⤵️ Założenia reformy #estońskiCIT ⤵️ pic.twitter.com/lNWvQ34Ll8

— Kancelaria Premiera (@PremierRP) June 17, 2020

Czy i jak polskie firmy mogą zyskać na estońskim modelu?

Wiceminister finansów Jan Sarnowski określił na antenie PR 1 Polskiego model estoński jako „iście kopernikański przełom podatkowy„. Wypunktował także jego zalety dla przedsiębiorców:

- „bezpieczeństwo na wypadek kryzysu,

- większa płynność finansowa,

- zachęta do rozwoju, także przez wzmacnianie ekspansji,

- zatrudnianie nowych pracowników,

- stosowanie nowych technologii”.

Sarnowski przekonywał ponadto, że estoński CIT ma na celu: „pomnażanie środków trwałych firm, ograniczanie ich ryzyka prawnego, oszczędność czasu na administrację przez uproszczenie procedur, a dodatkowo będzie je chronić przed kontrolami ze strony fiskusa”.

CZYTAJ: Zagraniczne firmy zostawiają w Polsce coraz więcej zysku

Czy estoński model naprawdę działa i czy zadziała w Polsce?

Omawiane rozwiązanie jako pierwsza wprowadziła Estonia (stąd nazwa „estoński CIT”) już w 2000 roku (podczas reformy systemu podatkowego). O tym, czy model ten jest skuteczny napisali w 2016 roku badacze z sąsiedniej Łotwy w art. pt.: „Introduction of Corporate Income Tax Deferral an an Essential Factor for Economic Development of Latvia”. Dowiedli w nim, że na przestrzeni 4 lat od wprowadzenia omawianego rozwiązania w Estonii średni poziom inwestycji w tym kraju wzrósł o ok. 20%, co dało następujące rezultaty:

- w pierwszym roku reformy wzrost gospodarczy Estonii wyniósł 10,6% PKB,

- do kryzysu finansowego z 2008 roku wzrost gospodarczy wahał się od 6,1% do 10,6% PKB,

- po wybuchu kryzysu z 2008 r. poziom inwestycji w Estonii pozostawał wyższy od średniej europejskiej (w ujęciu nominalnym oraz wobec PKB).

Kluczowym założeniem estońskiego modelu było wdrożenie rozwiązania zachęcającego przedsiębiorców do inwestowania, i – jak wskazują dane przywoływane także przez Piotra Araka, dyrektora Polskiego Instytutu Ekonomicznego – przyniosło to spodziewane rezultaty. Dzięki temu modelowi w stronę Estonii zwróciło się m.in. wielu zagranicznych inwestorów, także z Polski. Ogółem w latach 1999–2018 średnia stopa inwestycji w Estonii wyniosła 29,5% PKB. Dla porównania: na Litwie 21,4%, a w Polsce oraz UE ogółem 21,3%, co zaowocowało w Estonii dynamicznym wzrostem gospodarczym.

Ale nie tylko Estonia opiera się na tym korzystnym dla inwestycji prywatnych rozwiązaniu. Na przykład w Niemczech zbliżony model podatkowy umożliwił osiągnięcie „cudu gospodarczego” w latach 50-tych, z kolei we współczesnych czasach model estoński działa w Gruzji (od 2017 r.) oraz na Łotwie (od 2018 r.). Obecnie model estoński jest rozważany – poza Polską – także na Ukrainie, ale chwilowo został zawieszony ze względu na pandemię.

O tym, czy estoński CIT w wydaniu polskim przyniesie oczekiwane efekty, na łamach Forbes’a (w artykule z 17 czerwca br. pt.: Estoński CIT w wersji polskiej. Recepta na kryzys czy tylko połowiczne rozwiązanie?) dyskutował m.in. Dariusz Bednarski z Grant Thornton. Nasz ekspert zauważył m.in., że „wadą zasadniczą jest to, iż nie będzie to rozwiązanie dostępne powszechnie, ale właśnie wyłącznie dla spółek, które spełnią wskazane kryteria (…)”. Podsumował również, że – jeśli reforma wejdzie w życie w aktualnej formie, w Polsce będziemy mieć „i opodatkowanie CIT, i opodatkowanie dywidendy”.

Ważny fragment

Test sprawdzający czy firma może skorzystać z „estońskiego CIT-u”, przygotowany przez Ministerstwo Finansów, jest dostępny na stronie www.podatki.gov.pl.

Resort uprzedza, że „w toku prac nad projektem wskazane kryteria mogą ulec zmianie”.

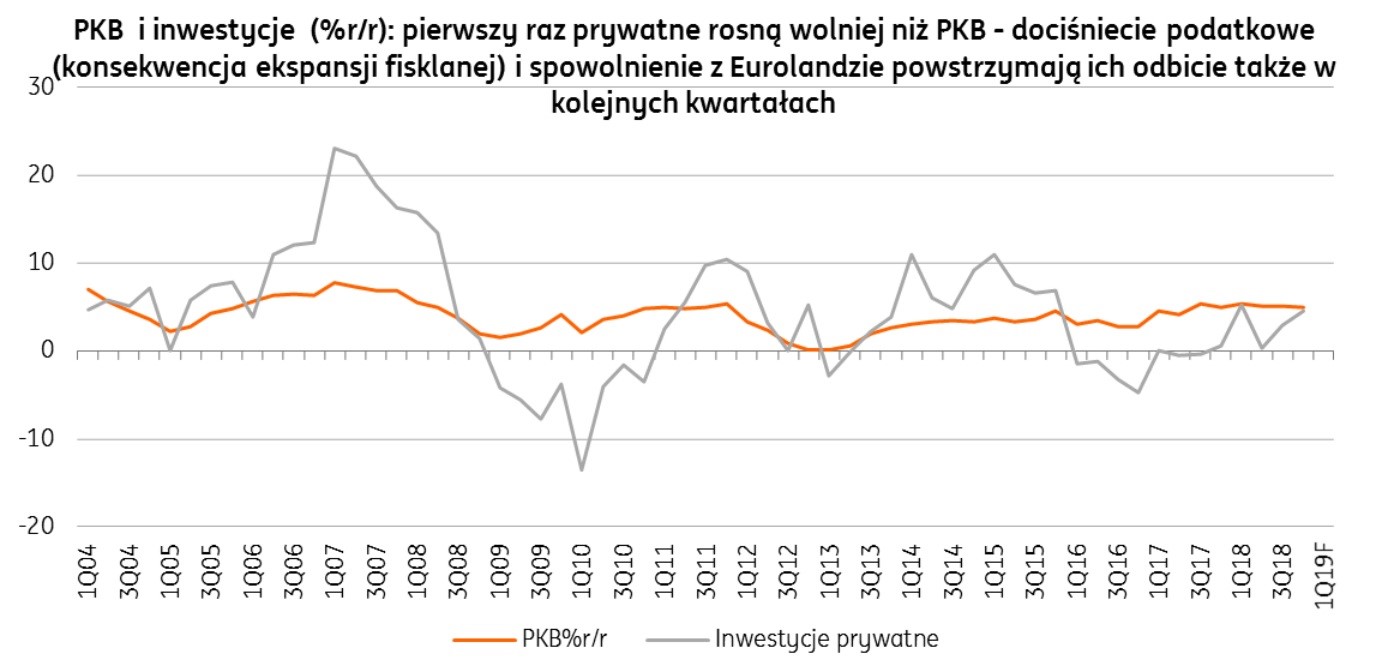

Dlaczego inwestycje prywatne firm są takie ważne?

Spadek inwestycji prywatnych przedsiębiorstw jest niebezpieczny dla gospodarki przede wszystkim ze względu na spodziewane zatrzymanie inwestycji publicznych z końcem 2023 roku (tj. wraz z końcem aktualnej perspektywy finansowej UE), a także widmem załamania światowej koniunktury, którą analitycy wieścili jeszcze przed wybuchem pandemii koronawirusa.

Tymczasem poziom inwestycji prywatnych w krajowej gospodarce nie jest satysfakcjonujący już od kilku lat, mimo dotychczasowej sprzyjającej koniunktury. Wagę tego zagadnienia poruszyli m.in. autorzy rządowej Strategii na rzecz Odpowiedzialnego Rozwoju dla Polski. Dla przypomnienia – zakładała ona stopę inwestycji na poziomie 22-25% PKB, a wynik oscylujący w granicach 20% PKB („odziedziczony” przez Zjednoczoną Prawicę po ekipie PO-PSL) określała jako „niski i niesatysfakcjonujący”. Niestety dane z 2017 roku były najniższe w poprzednim 20-leciu i wyniosły zaledwie 16,8% PKB. Także informacje za 2018 i 2019 rok były złe i wskazywały na poziom inwestycji prywatnych odpowiednio o wartościach 18,2 oraz 18,8 proc. PKB.

Analiza ING Economics Poland (źródło: Tweeter 28 luty 2020 r.)

Tym bardziej zarozumiałe są aktualne wysiłki rządu na rzecz wprowadzenia w Polsce estońskiego modelu. Oby szczegóły tego rozwiązania zostały tak zaprojektowane, by przedsiębiorcy rzeczywiście otrzymali dostateczny sygnał do rozwoju i mogli pokonać stojące przed nimi wyzwania.

Estoński CIT jak bumerang

O estońskim CIT zrobiło się w Polsce głośno, gdy w minionym roku (19 listopada 2019 r.) premier Mateusz Morawiecki wygłosił w Sejmie exposé. Zaproponował w nim szereg rozwiązań dla przedsiębiorców, pośród których (w ramach propozycji podatkowych) znalazł się właśnie estoński model, który zdaniem premiera zintensyfikuje inwestycje prywatne rodzimych firm oraz ułatwi ich rozwój. Jednak w Grant Thornton dużo wcześniej, niż premier, mówiliśmy o estońskim rozwiązaniu. Koncepcja ta szeroko została zaprezentowana i omówiona w dniach 23-24 lutego 2018 r. na konferencji zorganizowanej przez Fundację Pomyśl o Przyszłości w Muszynie. Więcej na ten temat pisała także m.in. Małgorzata Samborska w artykule pt.: „Podatek estoński” sposobem na rozwój polskiej gospodarki – tutaj >> (klik).

AUTOR: Honorata Zakrzewska-Krzyś