Spis treści

- Kontrola podatkowa w erze danych

- Jak działa nowy model kontroli podatkowej?

- Co oznacza kontrola podatkowa w dobie KSeF i JPK_CIT dla firmy?

- Dlaczego KSeF i JPK_CIT ujawniają niespójności danych?

- Dlaczego audit trail w podatkach ma kluczowe znaczenie?

- Jak przygotować firmę na kontrolę podatkową KSeF i JPK_CIT?

- Jakie luki ujawnia przygotowanie do kontroli podatkowej?

JPK_CIT: sprawdź gotowość organizacji i >> POBIERZ CHECKLISTĘ

Kontrola podatkowa w erze danych

Przez wiele lat kontrola podatkowa miała charakter punktowy – była inicjowana przez organ i obejmowała wybrane obszary działalności. Wraz z wdrożeniem KSeF i JPK_CIT ten model wyraźnie się zmienia. Fiskus zyskuje dostęp do ustrukturyzowanych, szczegółowych danych, które mogą być analizowane systematycznie, przekrojowo i coraz bardziej zautomatyzowanie. Oznacza to przejście z kontroli „po fakcie” do nadzoru opartego na danych, w którym ryzyka są identyfikowane jeszcze przed formalnym wszczęciem kontroli.

Jak działa nowy model kontroli podatkowej?

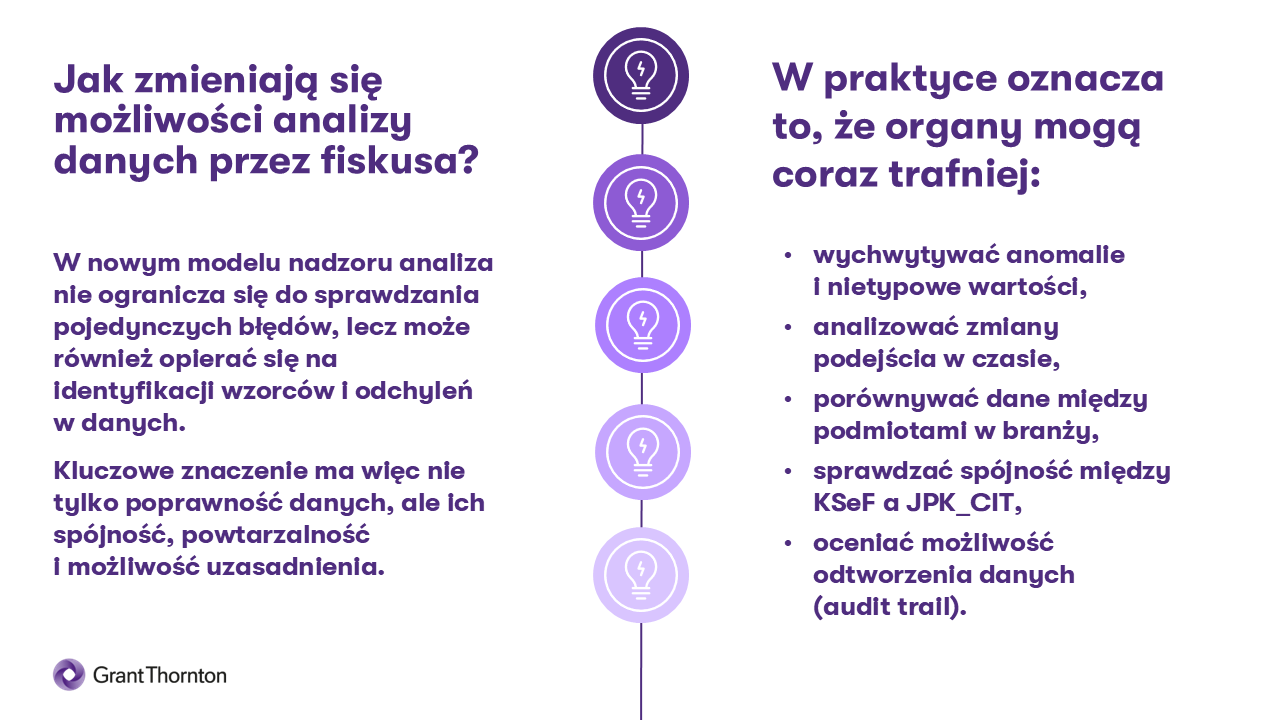

Nowy model nadzoru fiskusa będzie opierać się na trzech filarach: dostępie do szczegółowych danych raportowych, możliwości ich automatycznej lub wspieranej analitycznie analizy oraz porównywalności danych pomiędzy podatnikami, okresami i źródłami. W praktyce organy będą mogły szybciej identyfikować anomalie, analizować trendy, porównywać wskaźniki między podobnymi podmiotami oraz typować obszary podwyższonego ryzyka bez konieczności wcześniejszego kontaktu z podatnikiem.

Co oznacza kontrola podatkowa w dobie KSeF i JPK_CIT dla firmy?

Najważniejszą zmianą jest przesunięcie momentu identyfikacji ryzyka. Dotychczas nieprawidłowości często ujawniały się dopiero podczas kontroli lub na etapie składania wyjaśnień. Obecnie są wychwytywane znacznie wcześniej – już na etapie analizy danych raportowych. To oznacza mniej czasu na reakcję, większe znaczenie jakości danych i większą presję na ich spójność między systemami oraz raportami.

Ważny fragment

Bądź na bieżąco ze zmianami w prawie, podatkach i księgowości! Zaobserwuj nas w Wiadomościach Google

Dlaczego KSeF i JPK_CIT ujawniają niespójności danych?

Choć KSeF i JPK_CIT funkcjonują jako odrębne obowiązki raportowe, w praktyce tworzą wspólny obraz działalności organizacji. KSeF dostarcza danych o fakturach sprzedażowych i zakupowych, a JPK_CIT – danych księgowych, podatkowych i ewidencyjnych. Dzięki temu organ może powiązać transakcje z zapisami księgowymi, analizować zgodność danych między źródłami i wykrywać rozbieżności, które wcześniej mogły pozostać niewidoczne.

Dlaczego audit trail w podatkach ma kluczowe znaczenie?

W nowym modelu kontroli kluczowe znaczenie ma zdolność organizacji do odtworzenia danych i jednoznacznego uzasadnienia ich pochodzenia. Nie wystarczy, że wynik końcowy jest poprawny. Dane muszą być spójne pomiędzy systemami, odpowiednio udokumentowane, możliwe do prześledzenia od źródła do raportu oraz odtwarzalne także historycznie.

Ważny fragment

Brak spójnego audit trail bardzo utrudnia obronę stanowiska podatnika – nawet wtedy, gdy same rozliczenia są poprawne. W praktyce to właśnie niemożność jednoznacznego odtworzenia danych najczęściej zwiększa ryzyko sporu z organem i wydłuża postępowanie wyjaśniające.

Audit trail to w praktyce:

- możliwość prześledzenia danych od zapisu księgowego do raportu

- spójność danych między systemami

- odtwarzalność danych historycznych

- udokumentowaną logikę przetwarzania

Jak przygotować firmę na kontrolę podatkową KSeF i JPK_CIT?

Skuteczne przygotowanie do kontroli podatkowej wymaga uporządkowania trzech obszarów: danych, procesów i dokumentacji. W obszarze danych kluczowa jest spójność pomiędzy wszystkimi systemami wykorzystywanymi w organizacji. W obszarze procesów konieczne jest zdefiniowanie jednolitych zasad księgowania i mapowania danych, wdrożenie mechanizmów kontroli jakości oraz przypisanie odpowiedzialności poszczególnym zespołom. Z kolei w obszarze dokumentacji niezbędne jest przygotowanie spójnych mapowań, założeń raportowych oraz pełnej ścieżki audytowej pozwalającej prześledzić dane od źródła do raportu.

Coraz więcej organizacji decyduje się także na symulację kontroli, czyli przegląd danych i procesów z perspektywy organu podatkowego. Takie podejście pozwala wykryć ryzyka przed fiskusem i odpowiednio wcześniej wdrożyć działania naprawcze.

Jakie luki ujawnia przygotowanie do kontroli podatkowej?

W praktyce najczęściej identyfikowane są: brak formalnej dokumentacji mapowania danych, niespójności pomiędzy ERP, systemami pomocniczymi i arkuszami kalkulacyjnymi, brak powiązania danych księgowych z kalkulacją podatkową, niejednolite zasady księgowania oraz ograniczona odtwarzalność danych historycznych. To właśnie te obszary pozwalają organom relatywnie szybko wskazać potencjalne nieprawidłowości.

Kontrola podatkowa w dobie KSeF i JPK_CIT zmienia sposób, w jaki organizacje powinny zarządzać zgodnością i ryzykiem. W nowym modelu kontroli podatkowej przewagę zyskują podmioty, które wcześniej uporządkują dane, procesy i dokumentację. Z perspektywy doradczej to właśnie zdolność do spójnego i odtwarzalnego uzasadnienia danych będzie w najbliższych latach decydować o poziomie ryzyka podatkowego.