Podsumowanie

- Czym jest korekta „do zera”?

- Dotychczasowa praktyka korekt w KSeF

- Podmiot2 i Podmiot3 – dlaczego to rozróżnienie jest kluczowe?

- Kiedy nie trzeba zerować faktury?

- Kiedy korekta „do zera” nadal może być konieczna?

- Znaczenie dla JST, oddziałów i rozbudowanych struktur organizacyjnych

- Korekta w KSeF a rozliczenie VAT i JPK_V7

- Procedury wewnętrzne – lepiej zapobiegać niż korygować

- Znaczenie praktyczne dla podatników

Błędy ujawnione po wystawieniu faktury ustrukturyzowanej powinny być co do zasady korygowane przez wystawcę za pomocą faktury korygującej.

Ważny fragment

Od 1 lutego 2026 r. noty korygujące nie funkcjonują, niezależnie od tego, że obowiązek wystawiania faktur w KSeF jest wdrażany etapowo dla poszczególnych grup podatników. Odpowiedzialność za prawidłowość danych wykazanych na fakturze spoczywa więc w praktyce na wystawcy.

W początkowym okresie funkcjonowania KSeF dominowało podejście oparte na ścisłej wykładni przepisów oraz ograniczeniach technicznych systemu. W wielu przypadkach, zwłaszcza przy błędach dotyczących danych identyfikacyjnych nabywcy, organy podatkowe wskazywały na konieczność wystawienia faktury korygującej „do zera”, a następnie ponownego wystawienia faktury z prawidłowymi danymi.

Najnowsza praktyka interpretacyjna, w szczególności zmiana interpretacji indywidualnej dotycząca danych wykazywanych w polu Podmiot3, pokazuje jednak bardziej zniuansowane podejście. Nie każdy błąd w danych wykazanych na fakturze ustrukturyzowanej wymaga zastosowania tak daleko idącego rozwiązania. Kluczowe znaczenie ma ustalenie, czy nieprawidłowość wpływa na identyfikację nabywcy jako podatnika VAT w KSeF, czy dotyczy wyłącznie danych pomocniczych, takich jak dane faktycznego odbiorcy, nazwa, adres lub inne informacje uzupełniające.

Czym jest korekta „do zera”?

Określenie „korekta do zera” ma charakter praktyczny i nie jest odrębnym typem faktury nazwanym w ustawie o VAT. W praktyce oznacza wystawienie faktury korygującej, która neutralizuje wartości wykazane na fakturze pierwotnej, a następnie wystawienie nowej faktury dokumentującej tę samą transakcję już z prawidłowymi danymi.

Takie rozwiązanie może być uzasadnione w szczególności wtedy, gdy pierwotna faktura została wystawiona na niewłaściwy podmiot albo została przypisana w KSeF do innego nabywcy niż rzeczywista strona transakcji. Nie powinno być jednak stosowane automatycznie do każdego błędu formalnego.

Dotychczasowa praktyka korekt w KSeF

W dotychczasowej praktyce szczególne wątpliwości budziły błędy w danych identyfikacyjnych nabywcy, zwłaszcza w numerze NIP. Numer NIP wskazany w polu Podmiot2 ma w KSeF istotne znaczenie systemowe, ponieważ pozwala przypisać fakturę do właściwego nabywcy oraz udostępnić mu dokument w systemie.

Z tego względu przy błędnym NIP nabywcy organy podatkowe przyjmowały restrykcyjne podejście, zgodnie z którym właściwe może być wystawienie faktury korygującej „do zera”, a następnie wystawienie nowej faktury z prawidłowym NIP. Podejście to miało na celu usunięcie z obrotu dokumentu przypisanego w KSeF do niewłaściwego podmiotu oraz prawidłowe udokumentowanie transakcji na rzecz rzeczywistego nabywcy.

Jednocześnie należy odróżnić błąd w NIP nabywcy od innych nieprawidłowości formalnych, które nie powodują przypisania faktury do niewłaściwego podatnika. Błędy w nazwie, adresie, danych odbiorcy lub innych informacjach uzupełniających nie zawsze uzasadniają korektę „do zera”, zwłaszcza jeżeli prawidłowy pozostaje NIP nabywcy wskazany w Podmiot2.

Podmiot2 i Podmiot3 – dlaczego to rozróżnienie jest kluczowe?

Szczególne znaczenie dla sposobu korygowania faktur ustrukturyzowanych ma rozróżnienie pomiędzy polami Podmiot2 i Podmiot3 w strukturze faktury.

Podmiot2 obejmuje dane nabywcy, czyli strony transakcji. To właśnie dane wskazane w tym polu, w szczególności NIP, mają zasadnicze znaczenie dla identyfikacji podatnika VAT oraz przypisania faktury w KSeF.

Podmiot3 służy natomiast do wskazania innego podmiotu związanego z transakcją, w tym faktycznego odbiorcy towaru lub usługi, jeżeli jest on inny niż nabywca. Dane te mogą mieć istotne znaczenie organizacyjne, logistyczne lub rozliczeniowe, ale nie zawsze przesądzają o identyfikacji nabywcy dla celów VAT.

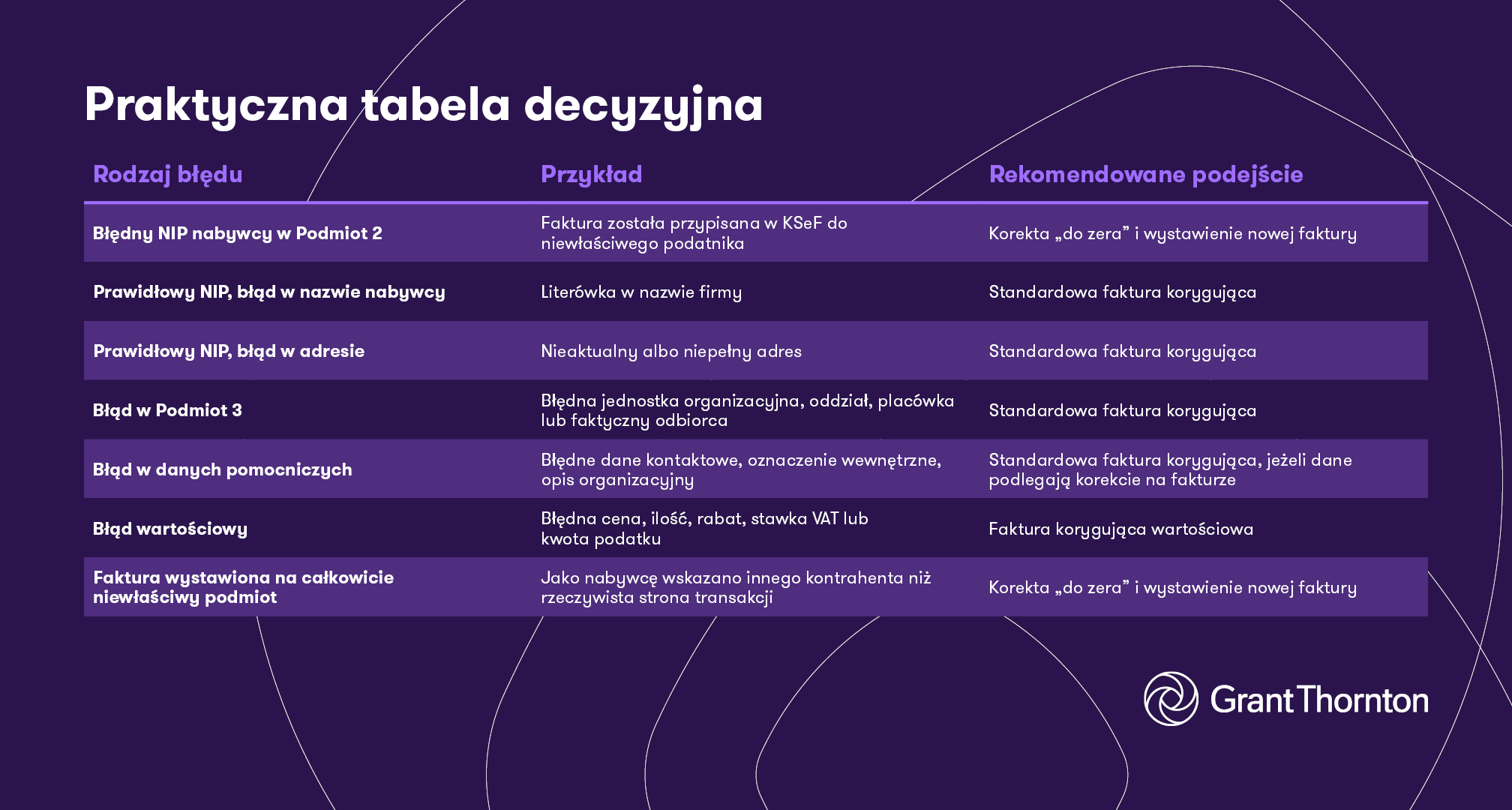

Aktualne stanowisko organów podatkowych potwierdza, że jeżeli dane nabywcy wskazane w Podmiot2, w szczególności numer NIP, są prawidłowe, a błąd dotyczy wyłącznie danych wykazanych w Podmiot3, nie ma obowiązku wystawiania faktury korygującej „do zera”. W takiej sytuacji wystarczające powinno być wystawienie standardowej faktury korygującej obejmującej błędne lub niepełne dane odbiorcy.

W praktyce oznacza to odejście od automatycznego założenia, że każda nieprawidłowość w danych podmiotowych wymaga „wyzerowania” faktury i ponownego jej wystawienia. O sposobie korekty powinien decydować charakter błędu oraz jego wpływ na identyfikację nabywcy w KSeF.

google news

Bądź na bieżąco ze zmianami w prawie, podatkach i księgowości! Zaobserwuj nas w Wiadomościach Google

Kiedy nie trzeba zerować faktury?

Ważny fragment

Faktury nie trzeba co do zasady zerować, jeżeli błąd nie wpływa na identyfikację nabywcy jako podatnika VAT i nie powoduje przypisania dokumentu do niewłaściwego podmiotu w KSeF.

Dotyczy to w szczególności sytuacji, w których:

- prawidłowy jest NIP nabywcy wskazany w Podmiot2,

- błąd dotyczy danych faktycznego odbiorcy wykazanych w Podmiot3,

- nieprawidłowość dotyczy danych adresowych, nazwy, jednostki organizacyjnej lub innych informacji pomocniczych,

- błąd nie wpływa na wysokość podstawy opodatkowania, kwotę podatku ani na rzeczywisty przebieg transakcji,

- możliwe jest jednoznaczne ustalenie, kto był nabywcą towaru lub usługi.

W takich przypadkach właściwym rozwiązaniem powinna być standardowa faktura korygująca, obejmująca wyłącznie dane wymagające poprawy.

Kiedy korekta „do zera” nadal może być konieczna?

Ważny fragment

Korekta „do zera” pozostaje rozwiązaniem właściwym przede wszystkim w sytuacjach, w których błąd dotyczy numeru NIP nabywcy wskazanego w Podmiot2 i prowadzi do przypisania faktury do niewłaściwego podmiotu w KSeF.

W takim przypadku zwykła korekta danych może nie być wystarczająca, ponieważ pierwotna faktura została udostępniona w systemie innemu podmiotowi niż rzeczywisty nabywca. W praktyce konieczne może być wówczas wystawienie faktury korygującej „do zera”, a następnie wystawienie nowej faktury na prawidłowego nabywcę.

Nie należy jednak automatycznie utożsamiać każdego błędu w danych nabywcy z koniecznością zerowania faktury. Jeżeli NIP nabywcy jest prawidłowy, a błąd ma charakter formalny, każdorazowo należy ocenić, czy rzeczywiście uniemożliwia on prawidłową identyfikację strony transakcji w KSeF.

Tabela ma charakter praktyczny i nie zastępuje analizy konkretnego przypadku. W szczególności każdorazowo należy ustalić, czy błąd wpływa na identyfikację nabywcy w KSeF oraz czy faktura została udostępniona właściwemu podmiotowi.

Znaczenie dla JST, oddziałów i rozbudowanych struktur organizacyjnych

Nowe podejście ma szczególne znaczenie dla podmiotów o rozbudowanej strukturze organizacyjnej. Dotyczy to w szczególności jednostek samorządu terytorialnego, uczelni, podmiotów leczniczych, grup kapitałowych, spółek posiadających oddziały, sieci handlowych oraz organizacji, w których nabywca i faktyczny odbiorca towaru lub usługi nie zawsze są tym samym podmiotem.

W takich modelach nabywcą dla celów VAT może być jeden podmiot, natomiast faktycznym odbiorcą świadczenia może być jednostka organizacyjna, oddział, placówka, zakład albo inna wewnętrzna komórka organizacyjna. Dane takiego odbiorcy pełnią często funkcję pomocniczą, logistyczną lub rozliczeniową.

Jeżeli w fakturze prawidłowo wskazano nabywcę oraz jego NIP w Podmiot2, a błąd dotyczy wyłącznie danych odbiorcy wykazanych w Podmiot3, zastosowanie korekty „do zera” może być rozwiązaniem nadmiarowym. W takich przypadkach właściwsza powinna być standardowa faktura korygująca.

Korekta w KSeF a rozliczenie VAT i JPK_V7

Sam wybór sposobu korekty w KSeF nie kończy analizy podatkowej. Podatnik powinien dodatkowo ustalić, czy korekta wpływa na podstawę opodatkowania, kwotę VAT lub inne dane wykazywane w ewidencji VAT i pliku JPK_V7.

Inaczej należy traktować korekty formalne, które nie wpływają na wysokość podatku, a inaczej korekty wartościowe, w szczególności korekty in minus i in plus. Korekta danych nabywcy, odbiorcy, nazwy lub adresu może nie mieć wpływu na rozliczenie VAT, ale korekta ceny, ilości, rabatu, stawki VAT albo kwoty podatku wymaga już odrębnej oceny pod kątem momentu ujęcia w ewidencji.

W praktyce oznacza to, że wystawienie faktury korygującej w KSeF powinno być powiązane z analizą księgową i podatkową. Podatnik powinien ustalić nie tylko, jaką fakturę korygującą wystawić, ale również czy i kiedy korekta powinna zostać wykazana w JPK_V7.

Procedury wewnętrzne – lepiej zapobiegać niż korygować

KSeF zwiększa znaczenie kontroli danych przed wysyłką faktury do systemu. Skoro po przesłaniu faktury do KSeF nie można jej technicznie wycofać ani edytować, procedury weryfikacyjne powinny zostać przesunięte na etap przed wystawieniem faktury.

W praktyce warto wdrożyć szczególną kontrolę w zakresie:

- numeru NIP nabywcy,

- prawidłowego przypisania danych do pola Podmiot2 i Podmiot3,

- zgodności danych kontrahenta z bazą klientów lub systemem ERP,

- mapowania danych jednostek organizacyjnych, oddziałów i faktycznych odbiorców,

- automatycznych reguł wystawiania korekt,

- procedury akceptacji korekt „do zera”.

Szczególnie istotne jest, aby systemy księgowe i sprzedażowe nie traktowały każdego błędu formalnego jako podstawy do automatycznego zerowania faktury. Automatyzacja korekt powinna opierać się na klasyfikacji błędu: inna ścieżka powinna dotyczyć błędnego NIP nabywcy, a inna błędu w nazwie, adresie lub danych Podmiot3.

Znaczenie praktyczne dla podatników

Bardziej zniuansowane podejście do korekt ma istotne znaczenie praktyczne dla przedsiębiorców, działów księgowych oraz jednostek sektora finansów publicznych. Ogranicza ono liczbę przypadków, w których konieczne byłoby techniczne „zerowanie” faktur i ponowne wystawianie dokumentów, mimo że sama transakcja została prawidłowo udokumentowana pod względem podatkowym.

Jest to szczególnie ważne w modelach organizacyjnych, w których nabywcą jest jeden podmiot, natomiast faktycznym odbiorcą towarów lub usług jest inna jednostka, oddział, placówka albo jednostka organizacyjna. W takich przypadkach dane odbiorcy pełnią często funkcję organizacyjną lub pomocniczą, natomiast dla celów VAT kluczowe znaczenie ma prawidłowe wskazanie nabywcy i jego NIP.

Jednocześnie podatnicy powinni zachować ostrożność przy kwalifikowaniu błędów. Każdorazowo należy ustalić, czy nieprawidłowość dotyczy danych identyfikujących nabywcę, czy jedynie danych dodatkowych. Od tej kwalifikacji zależy wybór właściwego sposobu korekty.

Podsumowanie

Obecne podejście organów podatkowych prowadzi do bardziej praktycznego i precyzyjnego rozróżnienia błędów występujących na fakturach ustrukturyzowanych. Kluczowe znaczenie ma nie sam fakt wystąpienia nieprawidłowości, lecz jej wpływ na identyfikację nabywcy w KSeF.

Korekta „do zera” powinna być stosowana przede wszystkim wtedy, gdy błędny NIP w Podmiot2 powoduje przypisanie faktury do niewłaściwego podmiotu. Natomiast jeżeli NIP nabywcy jest prawidłowy, a błąd dotyczy nazwy, adresu, danych faktycznego odbiorcy, pola Podmiot3 albo innych danych pomocniczych, zasadniczo wystarczająca powinna być standardowa faktura korygująca.

Zmianę podejścia fiskusa należy ocenić pozytywnie, jako krok w stronę większej praktyczności i dostosowania zasad funkcjonowania KSeF do realiów obrotu gospodarczego. Dla przedsiębiorców i działów księgowych oznacza to ograniczenie liczby niepotrzebnych korekt „do zera” oraz większą przejrzystość w zakresie sposobu poprawiania błędów na fakturach ustrukturyzowanych.

Najważniejszy wniosek praktyczny jest następujący: nie każda pomyłka w danych faktury KSeF wymaga jej „wyzerowania”. Decydujące jest to, czy błąd wpływa na identyfikację nabywcy jako podatnika VAT. Jeżeli prawidłowy pozostaje NIP nabywcy, a nieprawidłowość dotyczy wyłącznie danych pomocniczych lub danych odbiorcy, właściwym rozwiązaniem powinna być zwykła faktura korygująca.

Czytaj więcej: