Schematy podatkowe zakorzeniły się już na stałe w naszym systemie podatkowym i już od ponad 3,5 roku są nie lada wyzwaniem dla podatników. Wysoki stopień skomplikowania przepisów i nadal pozostające wątpliwości przy ich interpretacji nie ułatwiają prowadzenia biznesu bez ryzyka narażenia się na wysokie sankcje.

Warto przypomnieć, że powodem zmartwień podatników jest nie tyle fakt implementacji Dyrektywy Rady (UE) 2018/822 wprowadzającej regulacje dotyczące schematów podatkowych, co znaczące jej rozszerzenie przez polskiego ustawodawcę również o inne zdarzenia (cechy rozpoznawcze), które podatnik także jest obowiązany badać, aby potwierdzić lub wykluczyć wystąpienie schematu podatkowego.

Podsumowanie:

- Pomimo zagrożenia epidemicznego i zawieszenia terminów do raportowania liczba zgłaszanych informacji dotyczących schematów podatkowych MDR oraz nadawanych numerów NSP stale rośnie.

- Zawieszenie terminów zgłaszania schematów podatkowych MDR wcale nie oznacza, że podatnik w przyszłości będzie mógł uchylić się od obowiązku raportowania.

- Zauważalne jest również zwiększenie ilości wezwań do uzupełnień informacji MDR przez Szefa KAS. Oznacza to, że składane informacje są coraz wnikliwiej badane.

- Przy raportowaniu poszczególnych zdarzeń czas działa na niekorzyść podatnika tzn. im później będziemy raportować tym trudniej jest uzyskać wymagane informacje np. o przeprowadzonej transakcji z kontrahentem.

Co mówią statystyki MF?

Ministerstwo Finansów co kwartał od 31 marca 2019 r. publikuje informacje dotyczące ilości raportowanych schematów podatkowych oraz nadawanych numerów NSP. Zgodnie z nowymi danymi statystycznymi liczba zgłaszanych informacji MDR, jak również nadawanych w odpowiedzi na nie przez Szefa Krajowej Administracji Skarbowej numerów NSP, stale rośnie.

Ze statystyk wynika, że najwięcej raportów dotyczy MDR-1 oraz MDR-3. Dla przypomnienia:

- MDR-1 zawiera informacje na temat powstałego schematu podatkowego, ponadto jest bardzo rozbudowany i w praktyce zdarzają się sytuacje, w których raportujący nie ma pełnej wiedzy, jak w sposób prawidłowy uzupełnić zawartość wszystkich wymaganych pól formularza. Obowiązek złożenia do Szefa KAS informacji MDR-1 może ciążyć zarówno na promotorze, korzystającym, jak również, w niektórych przypadkach, na wspomagającym.

- MDR-3 zawiera informacje o zastosowanym schemacie podatkowym. Obowiązek złożenia do Szefa KAS informacji MDR-3 ciąży na korzystającym, który dokonywał w danym okresie rozliczeniowym jakichkolwiek czynności, które są elementem schematu podatkowego lub uzyskiwał wynikającą z takiego schematu podatkowego korzyść podatkową.

Więcej o tym, czym są schematy podatkowe, jak je raportować i kto jest do tego obowiązany pisaliśmy w następujących artykułach:

COVID-19 nie hamuje rosnącej liczby zgłoszeń MDR

Zwracamy uwagę na rosnącą liczbę zgłaszanych informacji MDR oraz nadanych numerów NSP (numerów schematów podatkowych). Dzieje się tak pomimo, iż przez wprowadzenie stanu zagrożenia epidemicznego, jak i wprowadzenie stanu epidemii ustawą z dnia 2 marca 2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych, zawieszono terminy do raportowania schematów krajowych, a także czasowo na podstawie rozporządzenia ministra finansów z dnia 30 czerwca 2020 r. w sprawie przedłużenia niektórych terminów związanych z przekazywaniem informacji o schematach podatkowych i wymianą informacji podatkowych z innymi państwami zawieszono terminy do raportowania schematów transgranicznych.

Mimo tego, liczba zgłaszanych informacji MDR oraz nadanych numerów NSP nie uległa zahamowaniu. Z danych opublikowanych przez Ministerstwo Finansów wynika, że „pierwotnych” informacji MDR-1 (dotyczących schematów podatkowych do 30 czerwca 2020 r.) zgłoszono 5 751, pomimo, że przypada to na okres początku pandemii, natomiast do czerwca 2021 r. zgłoszonych zostało aż 9 640 informacji MDR-1, do 30 czerwca 2022 – 11 825, a do 31 marca 2023 łącznie aż 13 282 informacji. Przez ten roczny „okres pandemii” zgłoszonych zostało więc najwięcej informacji MDR-1 (w porównaniu do innych lat). Jest to największy wzrost liczby złożonych MDR-1 na przełomie roku z całych przygotowanych przez MF statystyk.

Znaczące wzrosty w zgłaszanych schematach podatkowych zauważamy również w zakresie pierwotnych informacji MDR-3, gdzie do 30 czerwca 2020 r. zgłoszono ich w liczbie 4 418, do 30 czerwca 2021 r. w liczbie 9 769, natomiast do 30 czerwca 2022 r. w liczbie 15 253; do 31 marca 2023 złożono aż 19 831 MDR-3.

Domniemaną przyczyną takiego stanu rzeczy jest chęć wywiązania się podatników z obowiązków dotyczących raportowania na bieżąco i nie odkładanie żadnych powstałych schematów do zaraportowania „na później”, skoro i tak takie powstałe schematy trzeba będzie zaraportować. Ponadto, przy raportowaniu poszczególnych zdarzeń czas działa na niekorzyść podatnika, tzn. im później – pomimo zawieszenia terminów – podatnik będzie raportować, tym trudniej może mu być uzyskać wymagane informacje m. in. o przeprowadzonej transakcji, sekwencji czynności i ich terminach, wskutek takich zdarzeń jak np. zmiany kadrowe.

Jednocześnie do terminowego wypełniania obowiązków MDR zachęca projekt rozporządzenia Ministra Zdrowia w sprawie odwołania na obszarze Rzeczypospolitej Polskiej stanu zagrożenia epidemicznego, zgodnie z którym stan zagrożenia epidemicznego zostanie odwołany z dniem 1 lipca 2023 r.; jednym ze skutków będzie „odwieszenie” terminów raportowania schematów podatkowych

Wzrost wezwań do uzupełnienia informacji MDR

Warto również dodać, że zarówno przy MDR-1, jak również przy MDR-3, zauważalny jest wzrost liczby wezwań do uzupełnienia informacji, co oznacza, że Szef KAS coraz bardziej wnikliwie analizuje złożone informacje MDR zanim nadany zostanie NSP (numer schematu podatkowego).Udzielenie odpowiedzi na wezwania Szefa KAS czasami jest dość skomplikowane, dotyczą one bowiem w praktyce nie tylko wskazania podstawy prawnej danej czynności, ale również wymagają szczegółowego opisu skutków podatkowych danej czynności, w tym wskazania prawidłowej wysokości korzyści podatkowej, której podatnik bez pomocy specjalisty niekiedy nie jest w stanie wskazać.

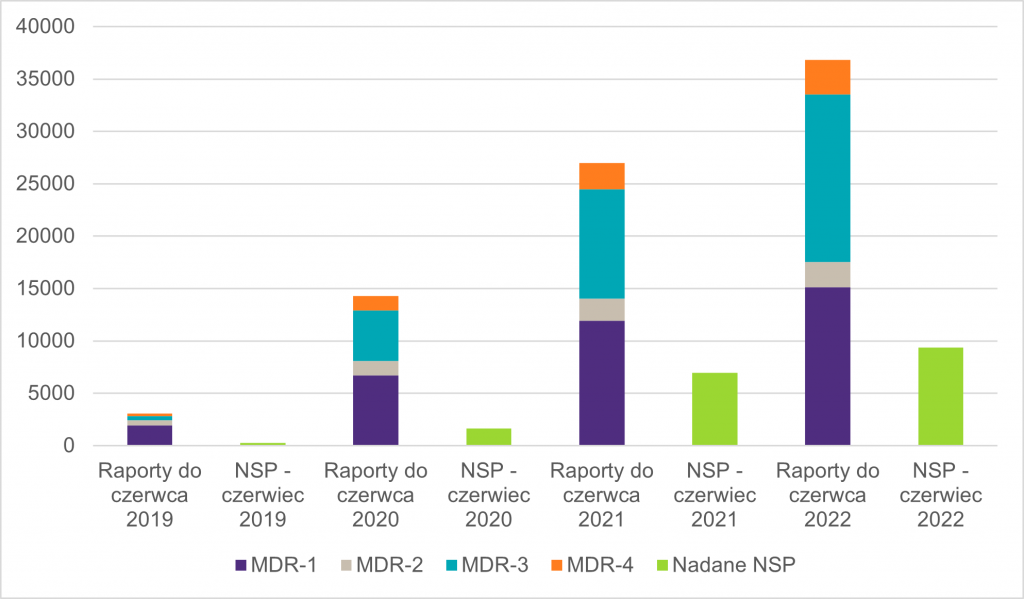

Zgodnie ze statystykami Ministerstwa, ilość zgłoszonych schematów podatkowych oraz nadanych numerów NSP przedstawia się następująco:

| Do 31 marca 2020 | Do 31 marca 2021 | Do 31 marca 2022 | Do 31 marca 2023 | |

|---|---|---|---|---|

| MDR-1 | 5 906 | 11 001 | 14 315 | 17 064 |

| MDR-2 | 1 254 | 2 007 | 2 389 | 2 702 |

| MDR-3 | 3 196 | 8 137 | 13 891 | 20 777 |

| MDR-4 | 1 154 | 1 944 | 3 104 | 3 786 |

| Łącznie MDR | 11 510 | 23 089 | 33 699 | 44 311 |

| Nadane numery NSP | 1 008 | 5 954 | 8 707 | 10 710 |

Stosunek raportowanych MDR do nadawanych NSP wygląda natomiast w ten sposób:

Jak widać na powyższych wykresach, zawieszenie obowiązku raportowania schematów podatkowych nie spowodowało również tendencji spadkowej przy nadawaniu NSP przez Szefa KAS. Wręcz przeciwnie, przykładowo do 30 czerwca 2020 r. odnotowujemy 1 623 potwierdzeń nadania, NSP natomiast do 30 czerwca 2021 r. aż 6 967, podczas gdy do 30 czerwca 2022 wydano ich 9 007, zaś w kwartale kończącym się 31 marca 2023 liczba nadanych NSP po raz pierwszy przekroczyła 10 tysięcy z wynikiem 10 235.

Podsumowując, liczba zgłaszanych schematów podatkowych MDR, w szczególności MDR-1 i MDR-3, jak również nadawanych numerów NSP, rośnie pomimo zawieszenia terminów raportowania MDR. Zauważalny jest również wzrost liczby wezwań do uzupełnienia informacji MDR co oznacza, że Szef KAS coraz bardziej wnikliwie analizuje otrzymane informacje i sam proces zgłaszania schematów podatkowych stał się bardziej wymagający. Z uwagi na powyższe, bezpieczniejszym rozwiązaniem niż generowanie informacji samodzielnie może okazać się skorzystanie w takiej sytuacji z pomocy specjalisty, który posłuży wsparciem zarówno w przygotowaniu kompletnej informacji MDR, jak również dzięki szerszemu spojrzeniu będzie w stanie dostrzec w firmie zdarzenia, które mogą powodować wystąpienie schematów podatkowych, przeprowadzając dedykowany audyt MDR.

WSPÓŁAUTOR: Damian Kaczyński

Dowiedz się więcej o schematach podatkowych MDR:

- Czym są schematy podatkowe (definicja)?

- Schematy podatkowe – obowiązki promotora, korzystającego i wspomagającego

- Jak zaraportować schemat podatkowy (terminy, technikalia)?

- Schematy podatkowe – cechy i kryterium korzyści

- Schematy podatkowe – kto musi mieć procedurę MDR?

- Schematy podatkowe – jak przygotować procedurę MDR?

- Jak rozminować firmę, czyli Audyt MDR