Zaledwie pół roku po wejściu w życie przepisów Polskiego Ładu 1.0, dnia 1 lipca 2022 roku zostały ogłoszone kolejne zmiany w ramach tzw. Polskiego Ładu 2.0, które miały na celu uproszenie rozliczeń pracowników. Tym razem zmiany podatkowe były ogłaszane przez ustawodawcę pod hasłem „niskie podatki”.

Podsumowanie:

- Przy ustalaniu zaliczek od dochodów uzyskanych od dnia 1 lipca do dnia 31 grudnia 2022 roku zamiast stawki 17% należy stosować stawkę w wysokości 12%. Zasady Polskiego Ładu 2.0 obowiązują za cały rok podatkowy 2022.

- Na mocy przepisów z dnia 1 lipca 2022 roku została zniesiona ulga dla klasy średniej oraz mechanizm rolowania zaliczek

- W zakresie ulgi dla osób samotnie wychowujących dziecko, ulgi na powrót, ulgi dla seniorów oraz ulgi 4+ pojawiły się dodatkowe zmiany.

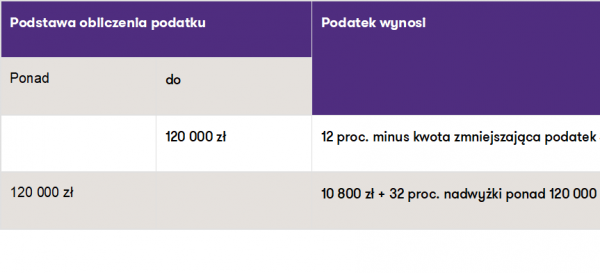

Stawka podatkowa, próg podatkowy oraz kwota zmniejszająca

Obniżenie pierwszej stawki podatkowej z 17% na 12% na mocy Polskiego Ładu 2.0 miało swoje odzwierciedlenie w wysokości kwoty zmniejszającej podatek, która w świetle obowiązujących przepisów uległa zmianie z 5 100 zł rocznie (425 zł miesięcznie) do 3 600 zł rocznie (300 zł miesięcznie). Od 1 lipca 2022 skala podatkowa prezentuje się następująco:

Ulga dla klasy średniej

Ulga dla klasy średniej była skierowana do osób zatrudnionych na umowę o pracę oraz przedsiębiorców prowadzących pozarolniczą działalność gospodarczą i rozliczających się na zasadach ogólnych (według skali podatkowej), którzy uzyskują przychody w łącznej wysokości od 68 412 zł do 133 692 zł rocznie.

Więcej na tematu ulgi dla klasy średniej: Polski Ład 1.0 – ulgi podatkowe

Na mocy przepisów Polskiego Ładu 2.0 ulga dla klasy średniej została zniesiona

Należy natomiast zaznaczyć, że w trakcie roku nie mogą pojawiać się negatywne zmiany dla podatników. Z tego też względu, gdy okaże się, że podatek należny za 2022 r. obliczony bez zastosowania ulgi dla klasy średniej jest wyższy od podatku obliczonego zgodnie z zasadami sprzed 1 lipca 2022 r., podatnik powinien otrzymać zwrot z urzędu skarbowego bez konieczności złożenia jakiegokolwiek wniosku przez podatnika. Sytuacja może wystąpić w szczególności w przypadku stosowania 50% kosztów uzyskania przychodów, natomiast co do zasady, zdecydowana większość podatników nie straci bądź zyska na Polskim Ładzie 2.0.

Organ podatkowy, a nie płatnik zobowiązany jest do obliczenia podatku na zasadach wprowadzonych dnia 1 lipca 2022 roku oraz do obliczenia hipotetycznego podatku z uwzględnieniem zasad sprzed wejścia Polskiego Ładu 2.0 – obliczenie podatku przy zastosowaniu stawki podatkowej w wysokości 17% przy pierwszym progu podatkowym oraz ulgi dla klasy średniej. Jeżeli zasady zastosowane z Polskiego Ładu 1.0 okażą się korzystniejsze, wówczas podatnikowi przekazywany jest zwrot podatku.

Mechanizm rolowania zaliczek

Możliwość przedłużenia terminu poboru zaliczki na podatek i odroczenia ewentualnej nadwyżki, czyli tzw. mechanizm rolowania zaliczek również został zniesiony mocą przepisów Polskiego Ładu 2.0. Ustawodawca wskazał w uzasadnieniu do ustawy, że uchylenie tego mechanizmu możliwe jest dzięki wprowadzeniu niższej stawki podatkowej, gdyż w pewnych sytuacjach wyeliminuje to ryzyko konieczności dokonania dopłaty w rocznym rozliczeniu.

Więcej na temat mechanizmu rolowania zaliczek pisaliśmy w poprzednich artykułach cyklu: Rolowanie zaliczek PIT – problemy praktyczne

Zaliczki na podatek od 1 lipca 2022 roku

Ponadto w celu wyeliminowania wątpliwości związanych z niepobranymi przez płatnika do 30 czerwca 2022 roku częściami zaliczek, które zostały niepobrane w związku z pojawieniem się różnicy między zaliczką obliczoną na zasadach obowiązujących od 1 stycznia 2022 r. oraz na zasadach sprzed tego okresu, mocą Polskiego Ładu 2.0 płatnik został zwolniony z obowiązku pobrania nadwyżki podatku, która została odroczona – mechanizm rolowania zaliczek.

Polski Ład 2.0 a ulga dla osób samotnie wychowujących dziecko

Poza zniesieniem ulgi dla klasy średniej pojawiły się zmiany również w zakresie ulgi dla osób samotnie wychowujących dziecko. Po wprowadzeniu możliwości odliczenia kwoty w wysokości 1500 zł, ustawodawca powrócił do sposobu obliczania ulgi dla uprawnionych podmiotów sprzed 1 stycznia 2022 roku, co było odpowiedzią na powszechną krytykę wprowadzonej zmiany wraz z początkiem roku.

Dodatkowo wprowadzono pewne ograniczenie w przypadku dzieci uzyskujących dochody. Przy obliczaniu wysokości podatku z uwzględnieniem ulgi, do dochodu rodzica dodaje się dochód dziecka (z wyłączeniem renty rodzinnej), a suma nie może przekroczyć w łącznej wysokości przekraczającej dwunastokrotność kwoty renty socjalnej, aby nie utracić uprawnienia do skorzystania z ulgi. Od marca 2022 r. kwota renty socjalnej wynosi 1338,44 zł, zatem jej dwunastokrotność to kwota 16 061,28 zł. Powyższy limit obowiązuje również przy uldze 4+.

Więcej na temat ulgi dla osób samotnie wychowujących dziecko: Ulga dla osób samotnie wychowujących dziecko

Zmiany w zakresie ulgi na powrót, ulgi dla seniorów, ulgi 4+

W zakresie ulg podatkowych, które zostały wprowadzone na mocy Polskiego Ładu 1.0 tj. ulga na powrót, ulga dla seniorów oraz ulga dla rodzin wielodzietnych – tzw. ulga 4+ nie zostało wprowadzonych wiele zmian.

Powyższe ulgi posiadają pewne cechy wspólne, jak na przykład maksymalna wysokość kwoty podlegająca zwolnieniu w trakcie roku tj. 85 528 zł oraz katalog źródeł przychodu podlegających zwolnieniu.

Do 1 lipca 2022 roku ww. ulgi obejmowały przychody uzyskane:

- ze stosunku służbowego, stosunku pracy, pracy nakładczej i spółdzielczego stosunku pracy,

- z umowy zlecenia,

- z pozarolniczej działalności gospodarczej opodatkowanej według skali podatkowej, 19% podatkiem liniowym, stawką 5% (tzw. ulga IP Box) oraz ryczałtem od przychodów ewidencjonowanych.

Na mocy Polskiego Ładu 2.0 ulga na powrót, ulga dla seniorów oraz ulga 4+ obejmuje również przychody uzyskane z zasiłku macierzyńskiego. Natomiast wysokość przychodu, który podlega zwolnienia pozostała taka sama tj. 85 528 zł w skali roku.

Więcej na tematu ulg podatkowych w zakresie podatku dochodowego od osób fizycznych: Polski Ład 1.0 – ulgi podatkowe

Audyt PIT i ZUS

2022 rok to prawdziwa rewolucja w PIT! Wprowadzonych zostało wiele zmian i poprawek, które miały znaczący wpływ na sposób rozliczania wynagrodzenia pracowników. Pracodawcy musieli w pierwszej kolejności dostosować się do zmian w związku z Polskim Ładem 1.0, następnie do ustawy wprowadzającej tzw. „rolowanie zaliczek” i końcowo do zmian w związku z Polskim Ładem 2.0. Sposób rozliczania wynagrodzenia pracowników różnił się w każdym z wyżej wymienionych „systemów”. Powyższe powoduje wiele trudności związanych z odpowiednim przygotowaniem listy płac. W takim środowisku prawnym nietrudno było o nieumyślną pomyłkę. Z tego też względu warto zastanowić się nad audytem poprawności sposobu, w jakim naliczane było wynagrodzenie pracowników w roku 2022 roku.

>> Więcej o Audyt PIT i ZUS <<