Z dniem 1 stycznia 2022 r., w wyniku wdrożenia rozwiązań tzw. Polskiego Ładu, w sposób istotny zmieniły się przepisy ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (teks jednolity: Dz. U. z 2021 r., poz. 1128 ze zmianami; dalej: Ustawa PIT), czyniąc przepisy podatkowe PIT najbardziej skomplikowanymi w swojej historii.

Czytaj więcej: Obniżka PIT z 17% do 12%: osoby na skali podatkowej zapłacą niższe podatki

Wśród wielu zmian przepisy przewidują możliwość rozliczenia tzw. ulgi dla klasy średniej. Celem ustawodawcy było wprowadzenie mechanizmu, który powodowałby, że osoby zarabiające ok. 6.000 – 11.000 zł brutto miesięcznie nie stracą w wyniku reformy podatkowej. Brzmienie przepisów nie gwarantuje jednak osiągnięcia tego celu, warto więc z konstrukcją ulgi zapoznać się już teraz, aby uniknąć rozczarowania przy składaniu zeznania rocznego.

Ulga dla klasy średniej to możliwość odliczenia od podstawy opodatkowania (nie od podatku) kwoty określonej wg wzoru wynikającego z Ustawy PIT:

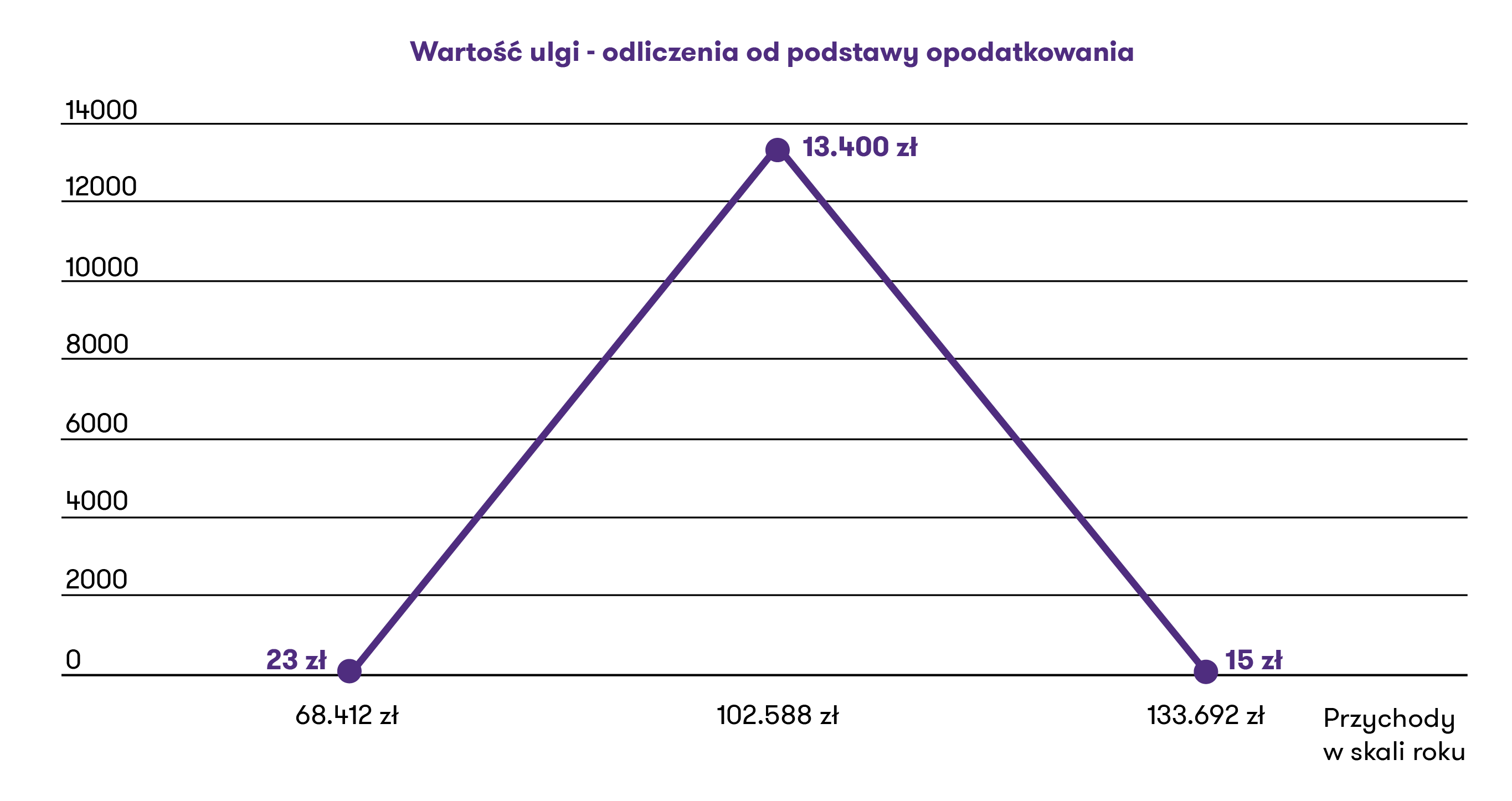

Dla przychodów od 68.412 zł do 102.588 zł (I próg ulgi)

Dla przychodów od 102.588 zł do 133.692 zł (II próg ulgi)

![]()

* do wzoru można podstawić wyłącznie przychody z pracy lub stosunków pokrewnych (stosunek służbowy, praca nakładcza lub dochody z działalność gospodarczej rozliczane według skali podatkowej).

W przypadku pracowników warto jednak pamiętać, że są to wszystkie przychody w wartości brutto, a nie tylko wynagrodzenie zasadnicze; także premie, nagrody, nieodpłatne świadczenia, wynagrodzenia za nadgodziny, wartość ryczałtu z tytułu korzystania z samochodu służbowego do celów prywatnych, PPK w części finansowanej przez pracodawcę itp.

Osoby osiągające przychody np. z umów zlecenia/dzieło/przychody z kontraktów menedżerskich, wynagrodzenie zarządu na podstawie powołania, innych źródeł (np. zasiłków z ubezpieczeń społecznych takich jak zasiłek chorobowy czy zasiłek macierzyński) / działalności gospodarczej rozliczanej według stawki liniowej – nie skorzystają z prawa do ulgi.

Ponieważ wartość ulgi można odliczyć od podstawy opodatkowania, w praktyce oznacza to, że wpływ ulgi na to, co zostaje w „kieszeni” czyli netto pracownika stanowi 17% (poziom podatku) wartości wyliczonej według wzoru.

Kto może skorzystać z ulgi dla klasy średniej?

Ulga dla klasy średniej dotyczy przedsiębiorców rozliczających się według skali podatkowej oraz pracowników, w tym pracowników poniżej 26 roku życia, jeżeli osiągane przez nich przychody (dochody dla działalności) podlegające opodatkowaniu w danym roku mieszczą w przedziale:

- od 68.412 zł do 102.588 zł (I próg ulgi) – wartość ulgi wyniesie wtedy od 23 zł do 13 452 zł odliczenia od podstawy opodatkowania, a więc podatnik zapłaci wówczas rocznie od 3,91 zł do 2.286,84 zł mniej podatku, wraz ze wzrostem wynagrodzenia kwota ulgi rośnie);

- od 102.588 zł do 133.692 zł (II próg ulgi) – wówczas wartość ulgi wyniesie od 13 452 zł do 15 zł odliczenia od podstawy opodatkowania, co oznacza, że korzyść podatnika wyniesie od 2.286,84 zł do 2,64 zł (wraz ze wzrostem wynagrodzenia kwota ulgi maleje).

Jak jest rozliczana ulga dla klasy średniej w zaliczkach na podatkach?

Przedsiębiorca:

W przypadku przedsiębiorców rozliczającym ulgę jest sam podatnik, a ulgę rozliczamy od dochodu osiągniętego od początku roku podstawiając aktualne dane do wzoru, więc tu sprawa jest stosunkowo prosta. Jeśli ktoś wie, że przekroczy próg do ulgi może jej w ogóle nie rozliczać. Alternatywnie może ją rozliczać w tych miesiącach, w którym osiągnięty dochód mieści w progach, a po jego przekroczeniu, kalkulując zaliczkę od dochodu od początku roku zapłaci po prostu wyższą zaliczkę, ale wszystko „zamknie się” w ciągu roku. Przedsiębiorca, który rozlicza się na podstawie zaliczek uproszczonych, w ciągu roku z ulgi nie skorzysta. W zeznaniu rocznym będzie miał do niej prawo jeśli spełni warunki do ulgi. Podobnie przedsiębiorca, która na etapie kalkulacji zaliczek nie uwzględnia ulgi – może ją odliczyć w zeznaniu rocznym jeśli przysługuje mu takie prawo.

Pracownik:

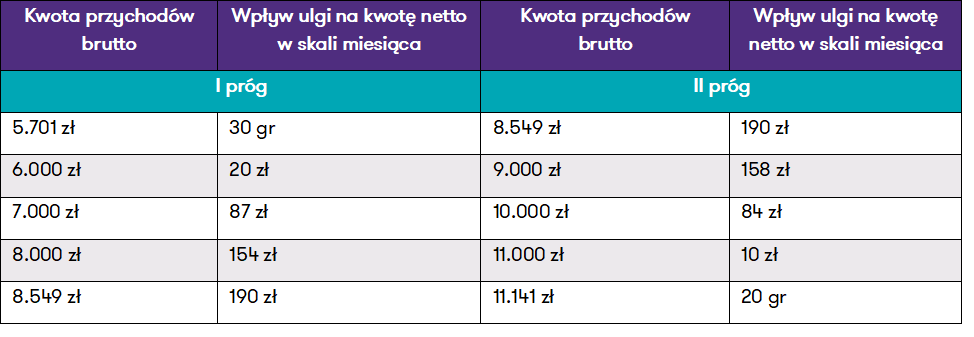

W przypadku pracowników ulgę rozlicza pracodawca jak płatnik podatku PIT . Pracodawca jest zobowiązany uwzględniać ulgę dla klasy średniej, kalkulując co miesiąc wysokość zaliczki na podatek PIT w każdym przypadku, gdy miesięczny przychód ze stosunku pracy pracownika mieści się w przedziale pomiędzy:

- 5.701 zł i 8.549 zł (I próg ulgi) lub

- 8.549 zł i 11.141 zł (II próg ulgi).

Ulga w skali miesiąca będzie miała wpływ na netto pracownika w skali miesiąca od 20 gr. do ponad 190 zł. w zależności od poziomu przychodu miesięcznego.

Po przekroczeniu kwoty przychodów 133 692 zł. u jednego pracodawcy, pracodawca powinien jednak zaniechać dalszego naliczania ulgi, gdyż zgodnie z przepisami ulga jest stosowana, jeżeli suma uzyskanych w roku podatkowym przychodów nie przekracza kwoty 133 692 zł. Taka sytuacja może wystąpić np. wtedy, gdy w pierwszych miesiącach roku pracownik otrzyma wysoką premię roczną za osiągnięcia poprzedniego roku, a jego miesięczne przychody w pozostałych miesiącach mieszczą się w przedziale od 5.701 zł – 11.141 zł. (a więc kwalifikują się do ulgi) natomiast suma przychodów od początku roku przekroczy 133 692 zł.

Rozliczenie ulgi przez pracodawcę: więcej niż jedna lista płac

Rozliczenie ulgi przez pracodawcę mocno się komplikuje w przypadku gdy w danym zakładzie pracy funkcjonuje więcej niż jedna lista płac, zwłaszcza gdy pensje zasadnicze wypłacane są na początku miesiąca (za miesiąc poprzedni), a różnego rodzaju dodatki w dalszych dniach miesiąca. Może to spowodować, że przy pierwszej liście płac pracodawca był zobowiązany ulgę naliczyć, natomiast w kolejnych listach płac przychód w skali miesiąca przekroczy progi do ulgi i np. przy wypłacie wynagrodzenia za nadgodziny pracodawca będzie musiał „odebrać” ulgę naliczoną przy kalkulacji netto wynagrodzenia zasadniczego.

Wpływ ulgi na kwotę netto przy określonym poziomie przychodów (wynagrodzenie brutto powiększone o nieodpłatne świadczenia, premie, bonusy itp.) prezentuje poniższa tabela.

Co do zasady jednak, w skali miesiąca ulga naliczana jest w stosunku do przychodów danego miesiąca, bez uwzględniania przychodów rocznych. Tym samym może mieć miejsce sytuacja, że pracodawca, działając zgodnie z przepisami, w trakcie roku podatkowego będzie w odniesieniu do danego pracownika co miesiąc, albo tylko w wybranych miesiącach, naliczał ulgę dla klasy średniej, natomiast w rozliczeniu rocznym okaże się, że pracownik do tej ulgi nie ma prawa.

Ważny fragment

Ulga dla klasy średniej uwzględniana w miesięcznych zaliczkach nie ma charakteru definitywnego – oznacza to, że nawet jeżeli pracownik w trakcie roku jest uprawniony do ulgi w miesięcznych zaliczkach, to nie oznacza, że dokonując rozliczenia rocznego z tej ulgi skorzysta. Może się też okazać, że ulga naliczona przez pracodawcę jest niższa lub wyższa od ulgi w skali roku

Przypadki „utraty” prawa do ulgi dla klasy średniej

- Premia lub nagroda. Pracownik w trakcie roku otrzymuje wynagrodzenie uprawniającego go do odliczania ulgi dla klasy średniej od miesięcznego dochodu (jego miesięczne wynagrodzenie jest na poziomie od brutto 5.701 zł a 11.141 zł). Pracownik np. w grudniu otrzymuje premię lub podwyżkę, w wyniku czego jego roczne przychody przekroczą II próg dla ulgi (kwotę brutto 133.692 zł). Ostatecznie zatem ulga dla klasy średniej mu wówczas nie przysługuje, mimo, że miesięcznie była naliczana prawidłowo – pracownik będzie musiał w zeznaniu rocznym dopłacić podatek.

- Macierzyństwo lub choroba. Pracownik w trakcie roku otrzymuje wynagrodzenie uprawniającego go do odliczania ulgi dla klasy średniej od miesięcznego dochodu (jego miesięczne wynagrodzenie jest na poziomie brutto od 5.701 zł a 11.141 zł). Pracownik w trakcie roku traci pracę lub zaczyna pobierać zasiłek np. macierzyński lub zasiłek chorobowy (zasiłki nie są traktowane jak przychody z pracy, a przychody z tzw. „innych źródeł”. Wyjątkiem jest wynagrodzenie za czas choroby wypłacane ze środków pracodawcy za pierwsze 33/15 dni nieobecności. To wynagrodzenie stanowi jeszcze przychód z pracy, ale po tym czasie wypłacany jest zasiłek chorobowy). Wówczas mimo tego, że zaliczka za pierwsze miesiące roku była naliczona prawidłowo i ulga była uwzględniana, jeśli pracownik nie uzyska rocznego poziomu przychodów z pracy uprawniających go skorzystania z ulgi – 68.412 zł, to w rozliczeniu rocznym będzie zobowiązany dopłacić podatek.

- Pracownik korzystający z ulgi dla młodych (pracownik poniżej 26 r.ż.), który w trakcie roku przekroczył próg przychodów zwolnionych (brutto 85.528 zł) lub w trakcie roku skończył 26 lat – pomimo tego, że wynagrodzenie miesięczne (w przedziale od 5.701 zł – 11.141 zł) uprawnia do rozliczenia ulgi dla klasy średniej i jest ona przez pracodawcę uwzględniana, to jeśli nie osiągnie przychodów opodatkowanych na poziomie uprawniającym do ulgi (tj. 68.412 zł), pracownik będzie zobowiązany dokonać dopłaty podatku w zeznaniu rocznym.

- Pracownik, który rozpoczął pracę w ciągu roku nie osiągając żadnych dochodów przed podjęciem tego zatrudnienia również może być uprawniony do ulgi w skali poszczególnych miesięcy, ale jeśli nie osiągnie przychodów na poziomie co najmniej 68.412 zł będzie zobowiązany dokonać dopłaty podatku w zeznaniu rocznym. Może również zdarzyć się tak, że wartość ulgi w skali roku okaże się niższa niż ulga naliczona przez pracodawcę. W takim przypadku również powstanie obowiązek dopłaty podatku.

- Pracownik posiadający dwóch pracodawców, z których każdy jest uprawniony do rozliczania ulgi w zaliczkach. W takim przypadku kwota ulgi naliczana przez pracodawców nigdy nie będzie równa kwocie ulgi wynikającej z rozliczenia rocznego. Jeśli zostanie przekroczony próg 133 692 – ulgę trzeba będzie „zwrócić” w całości.

Czytaj również: Nowe uprawnienia organów podatkowych przewidziane w Polskim Ładzie – nabycie sprawdzające

Czy opłaca się odmówić prawa do premii w grudniu, żeby nie stracić ulgi dla klasy średniej?

Wystarczy, że przychody opodatkowane pracownika przekroczą próg przewidziany dla ulgi dla klasy średniej o 1 zł, a traci on prawo do ulgi w całości. Ale trudno sobie wyobrazić taki przypadek, że pracownikowi będzie się „opłacało” odmówić przyjęcia premii z uwagi na ryzyko utraty prawa do ulgi.

Konstrukcja ulgi, tzn. jej wysokość dla wybranych progów i degresywny charakter dla II progu powoduje, że raczej nie wystąpi taka sytuacja, żeby się komukolwiek opłacało zrezygnować z premii, żeby zachować ulgę dla klasy średniej.

Ulga osiąga maksymalną wartość dla przychodu 102 tys. zł i wtedy jej wpływ na netto to ok 2.290 zł w skali roku (17% z 13 452 zł). Żeby przy tym poziomie stracić prawo do ulgi, trzeba dostać premię przekraczającą 30 tys. zł.

Jeśli przychody kształtują się bliżej górnej granicy to i sama ulga jest dużo niższa. Przy przychodach 133 692 zł wartość ulgi wynosi 15,5 zł odliczenia od podstawy opodatkowania, a więc jej realna wartość to 17% z 15 zł. czyli jakieś 2,50 zł.

Jeśli co miesiąc osiągaliśmy przychody na poziomie 11.000 zł to za cały rok ulga wyniosłaby 747 zł odliczenia od podstawy, czyli realny wpływ na netto to 126 zł. Jeśli więc dostaniemy premię 1800 zł, ulgę stracimy i będziemy musieli dopłacić w zeznaniu rocznym 116 zł. Ale premia nam pozostanie.

Ile maksymalnie można dopłacić w zeznaniu rocznym?

Kwota dopłaty podatku w zeznaniu rocznym zależy od indywidualnego przypadku. Jeśli jest uwzględniana wyłącznie przez jednego pracodawcę może wynieść 2.286,84 zł. Jeśli pracownik jest zatrudniony u więcej niż jednego pracodawcy i każdy z pracodawców nalicza ulgę niezależnie, kwota dopłaty może być wyższa.

Możliwość rezygnacji z rozliczania ulgi dla klasy średniej miesięcznie w trakcie roku

Pracodawca może jako płatnik, na wniosek pracownika, zrezygnować z uwzględniania przy miesięcznej kalkulacji zaliczki na podatek PIT ulgi dla klasy średniej. Wówczas ulga nie jest co miesiąc uwzględniana w kalkulacji zaliczki na podatek PIT, co skutkuje tym, że miesięczna zaliczka na PIT jest wyższa, ale dzięki temu nie ma ryzyka związanego z koniecznością dopłaty podatku w rozliczeniu rocznym.

Wniosek można złożyć w dowolnym momencie roku. Raz złożonego wniosku nie powinno się wycofywać.

Ważny fragment

Złożenie wniosku nie pozbawia pracownika prawa do ulgi w zeznaniu rocznym!

Nienaliczanie przez pracodawcę ulgi dla klasy średniej przy miesięcznej kalkulacji zaliczek na PIT na wniosek pracownika nie skutkuje tym, że pracownik traci prawo do rozliczenia tej ulgi. Pracownik, jeżeli jego przychody opodatkowane, mieszczą się w przedziale między kwotą 68.412 zł a 133.692 zł (brutto), pracownik będzie mógł tą ulgę rozliczyć w swoim zeznaniu rocznym – i uzyskać zwrot podatku z tego tytułu.

Czytaj również: Polski Ład a składka zdrowotna. Kalkulacja: podatek liniowy i skala podatkowa

Ważny fragment

Jeśli pracownik wie, że w zeznaniu rocznym będzie mieć prawo do ulg z innych tytułów (np. ulgi na dzieci) może świadomie nie złożyć wniosku o nieuwzględnianie ulgi. Jego dopłata z tytułu utraty ulgi w zeznaniu rocznym zostanie „skompensowana” z innymi ulgami.

Spotkanie on-line dla Ciebie i Twoich pracowników w sprawie Polskiego Ładu i Ulgi dla klasy średniej? Wyślij maila na kontakt@pl.gt.com i umów termin z naszymi doradcami podatkowymi.

Zeznanie roczne małżonków a ulga dla klasy średniej

W przypadku wyboru przez małżonków wspólnego zeznania (jeśli małżonkowie spełniają warunki do złożenia takiego wspólnego zeznania), każdy z małżonków może odliczyć ulgę dla pracowników lub podatników osiągających przychody z pozarolniczej działalności gospodarczej obliczoną według wzorów prezentowanych powyżej od połowy sumy łącznych przychodów uzyskanych przez małżonków w roku podatkowym, przy czym przepisy takie uprawnienie przysługuje również wtedy gdy jeden z małżonków nie osiąga żadnych dochodów.

Jeśli więc jeden z małżonków osiąga przychody na poziomie 150 tys. zł (samodzielnie z ulgi nie skorzysta), a jego współmałżonek ma przychody 50 tys. zł (samodzielnie również nie skorzysta z ulgi), ale jeśli połączą siły i skorzystają ze wskazanej możliwości mogą rozliczyć ulgę od połowy łącznych przychodów czyli każdy z nich może policzyć ulgę od kwoty 100 tys. zł. (150 tys. + 50 tys = 200 tys.)

Taka możliwość wynika z prawa podatników do odpowiedniego zastosowania art. 6 ust 3. ustawy PIT, które odwołuje się do sytuacji, gdy jeden z małżonków nie ma żadnych dochodów lub niskie dochody w wysokości niepowodującej obowiązku uiszczenia podatku. Jest to niewątpliwie sytuacja, gdy jeden z małżonków osiąga przychody niższe niż 68 412 zł.

Ważne jest, żeby połowa sumy łącznych przychodów z pracy (działalności według skali) mieściła się w progu od 68 412 zł – 133 692 zł.

Sytuacja jednak trochę się komplikuje jeśli jeden z małżonków nie osiąga żadnych dochodów.

W takim przypadku w dalszym ciągu można odpowiednio stosować przepisy o uldze, a więc obliczyć jej wysokość od połowy sumy łącznych przychodów, ale od strony technicznej trudno dokonać takiego odliczenia przez każdego z małżonków. Odliczenia dokonana tylko ten, który faktycznie ma przychody. Wartość ulgi dla przychodów 100 tys. to 12 435 zł. i o tyle pomniejszy swój dochód ten z małżonków, który w naszym przykładzie osiągnął przychody 200 tys zł.

Polski Ład nie zmienił bowiem zasad dokonywania odliczeń w przypadku wspólnego rozliczenia małżonków. Wynikają one z treści z art. 6 ust 2.

2.7 Małżonkowie (…) - mogą być, z zastrzeżeniem ust. 8, na wspólny wniosek wyrażony w zeznaniu podatkowym, opodatkowani łącznie od sumy swoich dochodów określonych zgodnie z art. 9 ust. 1 i 1a, po uprzednim odliczeniu, odrębnie przez każdego z małżonków, kwot pomniejszających dochód; w tym przypadku podatek określa się na imię obojga małżonków w podwójnej wysokości podatku obliczonego od połowy łącznych dochodów małżonków.

Wynika z tego bardzo jasno, że kwoty pomniejszające dochód mogą być odliczone jedynie odrębnie przez każdego z małżonków. „Uprzednio” w tym przepisie oznacza, że w pierwszej kolejności.

Na inne działanie nie pozwala zresztą sam formularz podatkowy. Ulga dla klasy średniej znajduje się w przepisach ustawy w tym samym miejscu ustawy co odliczenie ZUS, IKZE, ulga rehabilitacyjna, ulga na Internet, darowizny itp.

Kalkulacja wysokości ulgi wynika z nowych przepisów, ale zasady dokonywania odliczeń od podstawy opodatkowania są stare.

Skoro w pierwszej kolejności każdy podatnik powinien obniżyć swój dochód o przysługujące ulgi i odliczenia, to współmałżonek bez dochodu po prostu nie ma czego odliczyć.

W tej kwestii Ministerstwo Finansów prezentuje jednak korzystniejsze dla podatników stanowisko. Być może dostosują do takiego rozwiązania formularz albo zmienią stanowisko. Zobaczymy.

Oczywiście rozwiązanie w ust 4c umożliwiające liczenie ulgi od połowy sumy wspólnych dochodów jest korzystne nawet w tym przypadku gdy jeden z małżonków nie ma dochodów, bo gdy dochody drugiego przekroczą próg do ulgi, to w przypadku policzenia wysokości ulgi od połowy, przynajmniej jeden skorzysta.

Jest to opcja a nie obowiązek. Każdy powinien sprawdzić, czy skorzystanie z tego rozwiązania mu się opłaci.

Jeśli jeden z małżonków osiąga przychody na poziomie 200 tys. zł (samodzielnie z ulgi nie skorzysta), a jego współmałżonek ma przychody 100 tys. zł (ma prawo ulgi).

Nie opłaca im się korzystać z opcji ulgi liczonej od połowy sumy łącznych przychodów gdyż te wyniosą 150 tys (200 tys + 100 tys = 300 tys), gdyż wtedy żaden z nich nie skorzysta z ulgi.

Ważny fragment

Ale zachowują prawo do wspólnego rozliczenia i uwzględnia tylko jednej ulgi dla klasy średniej liczonej od przychodów tylko jednego z małżonków od kwoty 100 tys. zł.

Wskazane w niniejszym piśmie kalkulacje uwzględniają wyłącznie ulgę dla klasy średniej i nie odnoszą się do innych ulg, z których mogą korzystać podatnicy niezależnie od ulgi dla klasy średniej (np. ulgi na dzieci).