1 października 2019 r. weszły w życie znowelizowane przepisy ustawy o podatku dochodowym od osób fizycznych, zmieniające stawkę podatku z 18% na 17%. Zwiększają ponad dwukrotnie koszty uzyskania przychodu oraz zmniejszają kwotę wolną od podatku. Co to oznacza w praktyce? Poniżej analiza konkretnych przypadków.

Podsumowanie

- Czy zmiany podatkowe będą wyraźnie widoczne w wynagrodzeniach przekazywanych pracownikom i zleceniobiorcom „na rękę”?

- Jak zmienią się kwoty przelewów na konta w przypadku największych firm, które już w listopadzie dokonają pierwszych wpłat na PPK?

Co zmieni się w podatku dochodowym od osób fizycznych od 1 października 2019 roku?

Obniżenie stawki podatku obowiązującego w pierwszej skali podatkowej z 18% do 17%, zwiększenie kosztów uzyskania przychodów poprzez ich ponad dwukrotne podniesienie oraz zmiana kwoty zmniejszającej podatek, czyli tzw. „kwoty wolnej”, to zmiany, które czekają pracowników i zleceniobiorców. A dokładnie? Oto szczegóły:

- 17% stawka podatku (wcześniej 18%);

- 32% stawka podatku dla dochodów powyżej limitu 85 528 zł (bez zmian);

- Podstawowe koszty uzyskania przychodów w wysokości 250 zł (wcześniej 111,25 zł);

- Podwyższone koszty uzyskania przychodów w wysokości 300 zł (wcześniej 139,06 zł);

- Kwota zmniejszająca podatek, czyli tzw. kwota wolna w wysokości 43,76 zł (wcześniej 46,33 zł);

- Podwójna kwota zmniejszająca podatek w wysokości 87,52 zł (wcześniej 92,66 zł).

|

Koszty uzyskania przychodów |

|

| Stan prawny do 30.09.2019 | Stan prawny od 01.10.2019 |

| Podstawowe (jednoetatowcy) 1 335,00 zł rocznie |

Podstawowe (jednoetatowcy) 3 000 zł rocznie |

| Podwyższone (jednoetatowcy, dojeżdżający) 1 668,72 zł rocznie | Podwyższone (jednoetatowcy, dojeżdżający) 3 600 zł rocznie |

Sprawdź Outsourcing kadr i płac Grant Thornton

Jak rozliczyć roczną deklarację PIT i skąd stawka 17,75%?

Skala podatkowa na 2019 rok, wg której podatnicy, czyli pracownicy i zleceniobiorcy, będą dokonywali rocznego rozliczenia (np. na deklaracji PIT-37), zgodnie z ustawą obowiązuje w następującej wysokości:

| Podstawa obliczenia podatku w złotych | Podatek wynosi | ||

| ponad | do | ||

| 85 528 zł | 17,75% | minus kwota zmniejszająca podatek | |

| 85 528 zł | 15 181, 22 zł

+ 32% nadwyżki ponad 85 528 zł |

||

Ze względu na to, że zmiany mają miejsce w trakcie roku podatkowego, ustawodawca przewidział w skali podatkowej na 2019 rok stawkę podatku w wysokości 17,75%, która jest wypadkową stawek obowiązujących w 2019 roku, tj. 9 miesięcy ze stawką 18% (od stycznia do września) oraz 3 miesiące ze stawką 17% (od października do grudnia). Wyliczenie to bazuje na następującym wzorze: [ (9*18 + 3*17) / 12 = 17,75 ].

Kiedy skorzystać ze stawki 17,75%?

Stawka 17,75% będzie obowiązywała w przypadku osób, które w miesiącach od października do grudnia 2019 r. osiągną dochody po raz pierwszy w roku podatkowym, czyli np. przystąpią do pracy lub powrócą z urlopu wychowawczego i w okresie od stycznia do września nie osiągały żadnych dochodów. Zgodnie z nowelizacją pracownicy mogą złożyć pracodawcy oświadczenie o zastosowaniu 17,75% stawki podatku. Treść art. 6 ust. 2 w/w noweli brzmi: Na wniosek podatnika przy obliczaniu zaliczek na podatek dochodowy od dochodów uzyskanych od dnia 1 października do dnia 31 grudnia 2019 r. płatnicy, o których mowa w art. 31, art. 33–35 i art. 41 ust. 1 ustawy zmienianej w art. 1, zamiast stawki 17% stosują stawkę 17,75%.

Wniosek o stosowanie przez płatnika stawki 17,75% przy obliczaniu zaliczek na PIT od dochodów uzyskanych od 01.10.2019 do 31.12.2019

Wnoszę o stosowanie stawki 17,75% zamiast stawki 17% przy obliczaniu zaliczek na podatek dochodowy od osób fizycznych od dochodów uzyskanych przeze mnie od dnia 1 października do dnia 31 grudnia 2019 r. (art. 6 ust. 2 ustawy z dnia 30 sierpnia 2019 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz ustawy o zmianie ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw).

Czy w październiku stosować nowe stawki?

Jeśli się zastanawiacie, czy w wynagrodzeniu za wrzesień wypłaconym w październiku, powinny zostać zastosowane nowe stawki podatku i kosztów uzyskania przychodu, odpowiadamy: TAK. W myśl art. 11 § 1 ustawy o podatku dochodowym od osób fizycznych, przychodami są: „otrzymane lub postawione do dyspozycji podatnika w roku kalendarzowym pieniądze i wartości pieniężne oraz wartość otrzymanych świadczeń w naturze i innych nieodpłatnych świadczeń”. Przychód powstaje w momencie osiągnięcia określonej korzyści majątkowej – wówczas też powstaje obowiązek podatkowy. Stąd determinantem momentu powstania przychodu jest data postawienia do dyspozycji podatnika korzyści majątkowej, np. w postaci przychodów ze stosunku pracy lub działalności wykonywanej osobiście (umowa zlecenie lub o dzieło). Obniżona stawka podatku (17%) ma zastosowanie do dochodów faktycznie uzyskanych od 1 października 2019 roku. Jak podaje Ministerstwo Finansów, „roczny zysk podatnika, który zarabia 2 250 zł (minimalne wynagrodzenie za pracę w 2019 r.) wyniesie 472 zł. Natomiast przy zarobkach 4 765 zł (przeciętne miesięczne wynagrodzenie w gospodarce narodowej prognozowane na 2019 r.), będzie to rocznie 732 zł.

Pamiętajmy! Zmiana stawki podatku dotyczy przychodów osiąganych zarówno z tytułu stosunku pracy, jak i m.in. z działalności wykonywanej osobiście, czyli umów cywilnoprawnych.

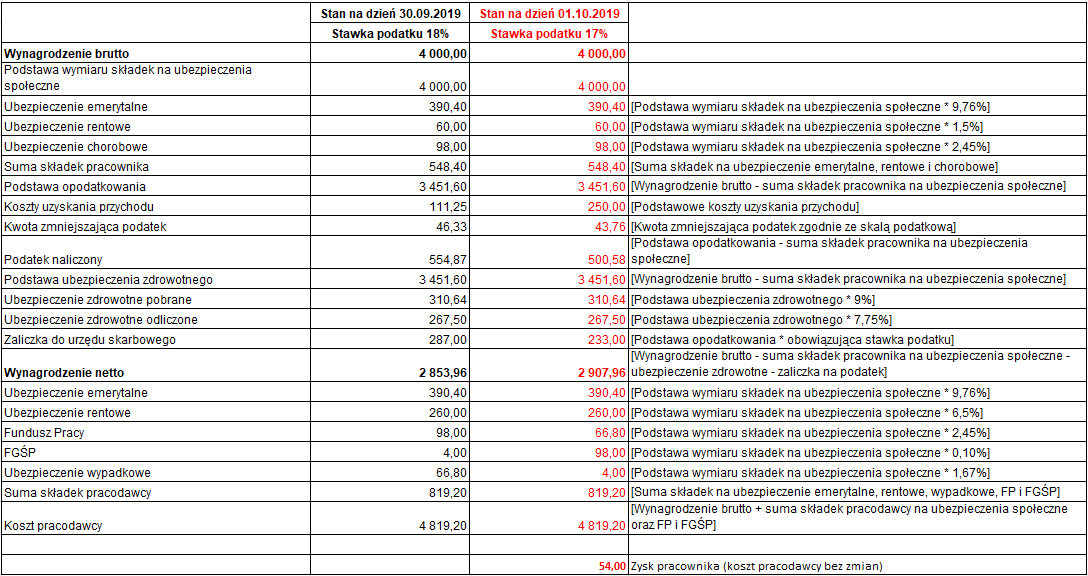

Jak kształtuje się wynagrodzenie sprzed i po nowelizacji?

Zysk pracownika wynikający z obniżenia stawki podatku z 18% na 17%, zwiększeniu kosztów uzyskania przychodów z kwoty 111,25 zł na 250,00 zł wynosi 54,00 zł. Koszty pracy nie ulegają zmianie (bez wpływu na wysokość składek ZUS pracodawcy). Poniżej dokładne wyliczenie.

[KLIKNIJ BY POWIĘKSZYĆ]

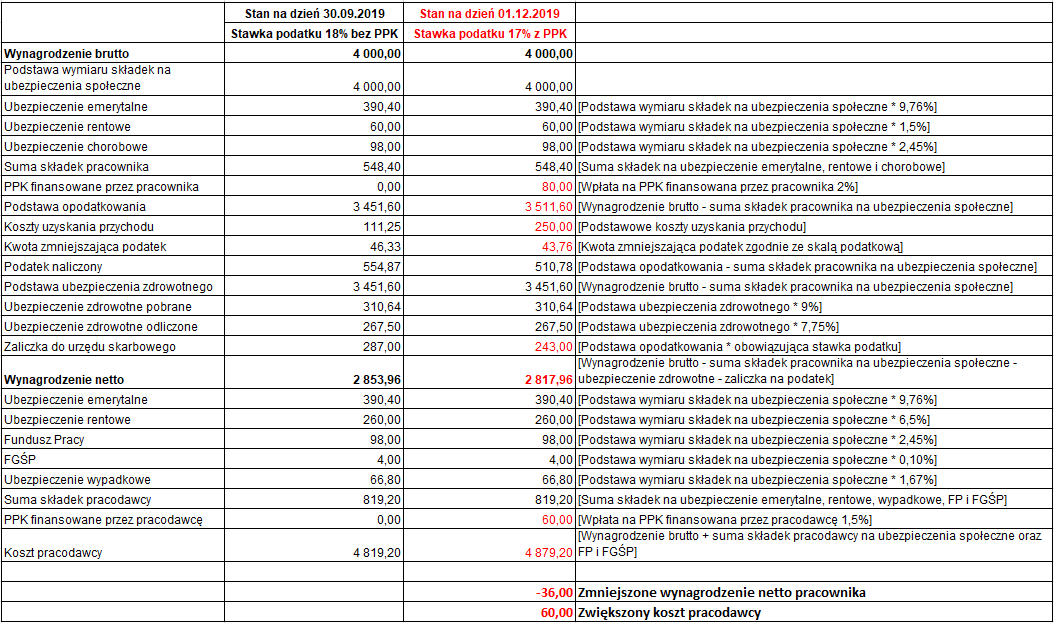

Jak PPK wpłynie na wynagrodzenie pracowników?

Jak widać na poniższym przykładzie, wynagrodzenie netto pracownika, który przystąpił do Pracowniczych Planów Kapitałowych, finalnie – nawet po uwzględnieniu niższej stawki podatku oraz dwukrotnie wyższych kosztów uzyskania przychodów, ulegnie obniżeniu. Dlaczego? Zgodnie ze znowelizowaną ustawą o podatku dochodowym od osób fizycznych wpłaty na PPK finansowane ze środków pracodawcy stanowią dla pracownika przychód ze stosunku pracy, co ma wpływ na wysokość (zmniejszenie) wynagrodzenia przelewanego na konto pracownika.

Wpłata na PPK finansowana przez pracodawcę stanowi natomiast koszt po jego stronie, stąd koszty pracy wzrastają o % wniesionych wpłat. W praktyce wygląda to następująco:

[KLIKNIJ BY POWIĘKSZYĆ]

Jak widać, ustawodawca zapewnia podatnikom szereg emocji – poza nudą. Nie trudno się w tym wszystkim pogubić. Masz wątpliwości? Eksperci od kadr i płac Grant Thornton są do dyspozycji >>