Walka z inflacją wyłącznie poprzez podnoszenie stóp procentowych dla kredytobiorców, jest i nadal będzie nieskuteczna. Brak koordynacji działań Narodowego Banku Polskiego oraz Polskiego Rządu powoduje, że w rzeczywistości wpadamy w spiralę inflacyjną, którą bardzo trudno będzie zatrzymać. Mimo, że koszty kredytów rosną, to na rynku wolnej gotówki jest nadal zbyt dużo, a to jest głównym czynnikiem pobudzającym inflację.

Podsumowanie:

- Ograniczenie inflacji wymaga zmniejszenia ilości pieniądza w obiegu rynkowym.

- Oprócz działań ukierunkowanych na kredytobiorców należy również ograniczyć bieżącą konsumpcję oraz wycofać pieniądze z obiegu poprzez zwiększenie skali oszczędności.

- Zaciskanie pasa należy rozpocząć jak najszybciej i to zarówno na poziomie wydatków osób fizycznych jak i rządowym.

Od kilku miesięcy Narodowy Bank Polski podejmuje próby zmniejszenia inflacji poprzez wzrosty stóp procentowych. Działanie to nakierowane jest przede wszystkim na ograniczenie ilości pieniądza na rynku poprzez wzrost kosztów pozyskania finansowania dłużnego. Bardzo łatwy dostęp do taniego pieniądza w czasie pandemii spowodował, że wielu Polaków zdecydowało się na zaciągnięcie kredytu, a to spowodowało, że na rynku pojawiło się znacznie więcej gotówki niż wcześniej. Co więcej, większość programów i tarcz pomocowych również była nakierowana na zwiększenie dostępności środków pieniężnych. Dodatkowa podaż pieniądza stymulowała popyt na różnego rodzaju aktywa, co pozytywnie wpływało na ochronę gospodarki przed skutkami pandemii. Niestety ta dodatkowa gotówka stała się również jednym z głównych czynników napędzających inflację.

Nadmiar pieniędzy na rynku stymuluje inflację

W związku z tym, gdy inflacja zaczęła wymykać się z akceptowalnych poziomów w wielu krajach na świecie zdecydowano się na podniesienie stóp procentowych. Tak samo, choć z pewnym opóźnieniem, zrobiono również w Polsce. Podwyżka stóp procentowych miała na celu zamknięcie dopływu dodatkowych środków finansowych do rynku. Co do zasady im droższe będą kredyty tym mniej osób będzie decydowało się na zakup aktywów z wykorzystaniem pożyczonych pieniędzy. Nie mając własnych środków powinniśmy ograniczyć nasze zakupy, tym samym zmniejszając popyt na rynku. To z kolei powinno spowodować, że ceny produktów zaczną spadać, gdyż producenci chcąc sprzedać swoje produkty będą zmuszeni do obniżki ich cen. Założenie to sprawdzało się wielokrotnie w przeszłości, jednakże w przypadku aktualnej sytuacji rynkowej okazuje się zupełnie nieskuteczne. Dlaczego?

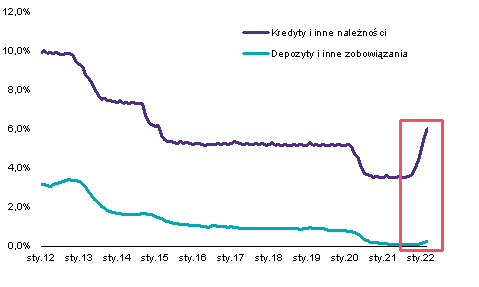

Podnoszenie stóp procentowych ograniczyło przede wszystkim zdolność kredytową Polaków, a tym samym zmniejszyło w pewnym stopniu dopływ do rynku nowych środków pieniężnych. Rosnące koszty odsetkowe konsumują również coraz większą część dochodów osób, które mają zobowiązania kredytowe. Odsetki płacone przez kredytobiorców trafiają do banków więc na jakiś czas znikają z rynku, co powinno pozytywnie wpłynąć na zmniejszenie presji inflacyjnej. Mniej pieniędzy na rynku to mniejszy popyt konsumpcyjny, a tym samym szansa na obniżenie cen. W teorii wygląda to całkiem dobrze. Niestety problem polega na tym, że w praktyce pieniądze płacone bankom przez kredytobiorców w formie odsetek nie znikają z rynku. Banki wykorzystują te środki na potrzeby udzielania kolejnych kredytów oraz zakup obligacji skarbowych emitowanych przez Rząd oraz inne instytucje państwowe, jak choćby Polski Fundusz Rozwoju. W praktyce oznacza to że podnoszenie stóp procentowych nie ogranicza ilości pieniędzy na rynku, ale przyspiesza ich obieg. Wyższe odsetki powodują, że banki szybciej dostają środki od kredytobiorców przez co mogą je ponownie wrzucić na rynek. Co więcej, banki pozyskują środki na akcje kredytowe przede wszystkim z depozytów pochodzących od klientów. Oprocentowanie lokat w czasach pandemii spadło niemal do zera, w związku z tym banki mają dostęp do bardzo taniego źródła finansowania dla coraz droższych kredytów.

Ponadprzeciętne wyniki finansowe banków

Pandemia była wielkim wyzwaniem dla wszystkich przedsiębiorców. Okazuje się jednak że był to wyjątkowo udany okres dla instytucji finansowych. Po trudnościach obserwowanych w 2020 roku zdecydowana większość banków działających w Polsce zakończyła rok 2021 z pokaźnymi zyskami. Jak spojrzymy na przepływy pieniężne sytuacja wygląda jeszcze lepiej. Za wyjątkiem Getinu, który już od dłuższego czasu ma problemy finansowe, wszystkie banki wygenerowały w 2021 więcej wpływów niż wydatków. W wielu przypadkach były to rekordowe poziomy, których nie obserwowano od kilku lat.

Źródło: Opracowanie Grant Thornton na podstawie danych NBP

W czasach tak trudnych dla większości przedsiębiorców banki były w stanie wypracować dobre wyniki m.in. ze względu a dostęp do wyjątkowo taniego źródła finansowania. Jak widać w przedstawionej tabeli wszystkie banki mają wyraźnie więcej zobowiązań wobec klientów (otrzymanych depozytów) niż należności (udzielonych kredytów). Oznacza to, że w praktyce są w stanie niemal samodzielnie finansować działalność kredytową ze środków pozyskanych od depozytariuszy.

Należy zwrócić uwagę na fakt, że lokaty cały czas są bardzo nisko oprocentowane, a kredyty zaczęły drożeć dopiero w ostatnim kwartale 2021. A i tak zyski za 2021 rok były znaczące. Sytuacja w 2022 roku będzie dla banków jeszcze lepsza. Stopy procentowe podnoszone co miesiąc przez NBP powodują, że banki komercyjne będą osiągały coraz wyższe zyski odsetkowe. Różnica w wysokości oprocentowania depozytów i kredytów z każdym miesiącem jest coraz większa. Stopa referencyjna NBP oraz WIBOR rosną co miesiąc znacznie szybciej niż oprocentowanie lokat. Tym samym banki wygenerują w tym roku jeszcze większe zyski niż wcześniej. Przyczyna tych ponadprzeciętnych zysków leży u podstaw funkcjonowania systemu bankowego oraz powiązania banków komercyjnych z NBP. Koszt kredytu dla klientów banku, co do zasady, powinien być uzależniony od kosztu pozyskania środków na akcję kredytową banku. W związku z tym w praktyce rynkowej przyjęto, że koszty kredytów dla klientów oparte są na stopach procentowych funkcjonujących na rynku międzybankowym, w tym przede wszystkim na znienawidzonym już przez wszystkich kredytobiorców WIBOR. Modelowo bank chcąc udzielić kredyt może pożyczyć środki od innego banku na podstawie stawki WIBOR i dołożyć swoją marżę (ok. 1-3%). Wówczas jego zysk oscylowałby w granicach marży jaką wynegocjował z klientem.

Ważny fragment

Jednakże w obecnej sytuacji gdy sektor bankowy jest nadpłynny i banki posiadają swoje własne środki pochodzące z nisko oprocentowanych depozytów innych klientów, w praktyce banki zarabiają podwójnie. Oprócz ustalonej marży, w rzeczywistości inkasują również nadwyżkę WIBOR ponad oprocentowanie depozytów – czyli w chwili obecnej już dodatkowe 5-6%. Nie ma się zatem co dziwić że wyniki finansowe banków tak istotnie się poprawiły, skoro WIBOR rośnie w takim tempie. Ale czy to jest sprawiedliwe, że banki wykorzystują obecną sytuację? Czy tego typu praktyki nie powinny zostać ograniczone przez ustawodawcę?

POLONIA ulży kredytobiorcom na krótko ale inflacji nie zatrzyma

W ostatnich dniach pojawiły się pierwsze pomysły Rządu na rozwiązanie tego problemu. Zaproponowano między innymi, że WIBOR zostanie zastąpiony nowym wskaźnikiem, który w bardziej realny sposób będzie odzwierciedlał bieżące koszty finansowania banku. Faktycznie WIBOR oparty na prognozach 3 i 6 miesięcy w przód istotnie różnił się w ostatnim czasie od stopy referencyjnej NBP. Zamiana na inny wskaźnik np. POLONIA, który będzie zbliżony do stopy referencyjnej NBP pozwoli skokowo obniżyć oprocentowanie kredytów hipotecznych. Jednakże mimo, iż ten pomysł Rządu wydaje się jak najbardziej sprawiedliwy i przez kilka miesięcy obniży koszty kredytów, to jest sprzeczny z istotą samych wzrostów stóp procentowych. Celem podwyżki stóp procentowych jest ograniczenie ilości pieniędzy na rynku poprzez wzrost kosztów kredytów. Jeśli zaproponowane przez premiera pomysły zostaną wdrożone to w praktyce będzie to działanie sprzeczne z polityką antyinflacyjną NBP. W związku z tym należy spodziewać się że po zmianie wskaźnika WIBOR na jakikolwiek inny, bardziej korzystny dla kredytobiorców, Narodowy Bank Polski w ciągu kilku tygodni ponownie podniesie stopę referencyjną tłumacząc to walką z inflacją. Spadek rat będzie zatem chwilowy i prawdopodobnie po kilku miesiącach będziemy płacić znowu tyle samo albo i więcej.

Sprzeczne działania Rządu i NBP

Walka z inflacją wyłącznie poprzez dociskanie kredytobiorców przyniesie więcej szkód niż pożytku. Tak jak wspominałem wcześniej, podwyżki stóp procentowych nakierowane są na zmniejszenie ilości pieniądza w obiegu rynkowym. Ten efekt można osiągnąć jednak również na kilka innych sposobów, nie tylko leżących w gestii banku centralnego. Niestety polskie władze fiskalne i monetarne prowadzą całkowicie rozbieżne działania w tym zakresie. O ile NBP próbuje zmniejszać podaż pieniądza wzrostem stóp procentowych to działania Rządu idą w całkowicie odmiennym kierunku.

W czasach tak wysokiej inflacji trzeba bardzo rozważnie prowadzić politykę społeczną. Zakrojone na szeroką skalę tarcze antyinflacyjne, obniżka VAT, podnoszenie płac minimalnych, czternaste emerytury, to Pomysły, które mimo iż są uzasadnione z uwagi na troskę o dobro społeczeństwa, powodują że ilość pieniądza w obiegu rośnie. Zmiany podatkowe wynikające z Polskiego Ładu, które miały być wsparciem dla najuboższych zostały wprowadzone w najgorszym możliwym momencie. Nie dość że wprowadzono je w czasach kiedy powinno się zacieśniać politykę fiskalną, to jeszcze rozszerzoną je niemal na wszystkie grupy społeczne, co tylko dołożyło dodatkowych środków pieniężnych potęgując presję inflacyjną.

Gdyby te rozwiązania były finansowane z nadwyżek budżetowych to sytuacja byłaby w większym stopniu pod kontrolą. Niestety w naszym przypadku wszystkie te działania finansowane są długiem publicznym.

Ważny fragment

Rząd wydaje zatem środki których nie ma w budżecie, pozyskiwane dzięki emisji coraz droższych obligacji skarbowych. W ten sposób wpadamy w spiralę zadłużenia, gdyż koszty kolejnych emisji są już wyższe niż tempo wzrostu polskiej gospodarki. Efekt spirali zadłużenia w połączeniu z wysoką inflacją może skończyć się tragicznie.

Jak skutecznie walczyć z inflacją?

Zmniejszenie ilości pieniądza w obiegu można również osiągnąć dzięki wycofaniu jej na cele oszczędnościowe oraz inwestycyjne. To co najbardziej napędza inflację, to bieżąca konsumpcja. Obawa przed tym, że ceny rosną coraz szybciej a pieniądz traci na wartości powoduje, że kupujemy więcej niż faktycznie potrzebujemy. Gdybyśmy mieli pewność że za rok środki zgromadzone w banku nadal będą miały podobną wartość nabywczą, to wielu z nas gotowych byłoby odłożyć cześć zakupów na później. Niestety niskie oprocentowanie lokat powoduje, że staramy się znaleźć inny sposób ulokowania nadwyżek pieniędzy. Generujemy w ten sposób nadmierny popyt, który tylko jeszcze bardziej nakręca presję inflacyjną. Sposobem, który mógłby rozwiązać ten problem jest wywarcie presji na sektorze bankowym na wzrost oprocentowania depozytów. Nieuzasadnione ponadprzeciętne zyski banków powinny zostać przeznaczone na sfinansowanie akcji zwiększającej poziom oszczędzania po stronie społeczeństwa. Powiązanie wysokości oprocentowania depozytów ze stawką WIBOR (lub inną analogiczną do oprocentowania kredytów) pozwoliłoby w znacznym stopniu zachęcić ludzi do wycofania środków z obiegu. Jednocześnie koszty odsetkowe banków związane z depozytami powodowałyby że środki te nie trafiałyby w całości do ponownego obiegu. Mając na uwadze fakt, że największe polskie banki kontrolowane są przez Skarb Państwa, uruchomienie takich działań byłoby możliwe pod warunkiem odpowiednich decyzji na szczeblu rządowym. W sytuacji gdy największe polskie banki zwiększyłyby oprocentowanie depozytów, wówczas również pozostałe banki z kapitałem zagranicznym musiałyby zrobić podobnie by nie stracić klientów. W ten sposób powstałby mechanizm który powiązałby pośrednio wysokość oprocentowania kredytów i depozytów.

Koordynacja działań NBP i polskiego Rządu wymaga również jak najszybszej rewizji podejścia do polityki fiskalnej. Konieczne jest jak najszybsze ograniczenie wydatków z budżetu Państwa, w tym niestety również na transfery społeczne. W chwili obecnej ciężko byłoby ograniczać wydatki na obronność kraju, ale przynajmniej na jakiś czas niezbędne jest zmniejszenie innych kosztów. Powinniśmy spróbować przygotować budżet Państwa na kolejny rok, który byłby przynajmniej zbilansowany, choć idealnie byłoby gdyby pojawiła się nawet nadwyżka do wykorzystania na nieprzewidziane sytuacje. Wydaje się, że w tym celu niezbędne będzie pozyskanie środków unijnych dedykowanych Polsce na sfinansowanie Krajowego Planu Odbudowy. Środki te są na wyciągnięcie ręki – a to czy Polacy będą mogli z nich skorzystać zależy tylko od decyzji polityków.

Jeśli polityka fiskalna Rządu nadal będzie zmierzać w kierunku przeciwnym do polityki NBP, to nawet kolejne bardzo wysokie wzrosty stóp procentowych nic nie dadzą. Nie możemy doprowadzać do sytuacji w której walka z inflacją opiera się tylko na tej części społeczeństwa, która posiada kredyty. By działanie było skuteczne, wszyscy musimy zgodzić się na przejściowe niedogodności. W innym przypadku skończy się to masowymi upadłościami przedsiębiorstw oraz osób fizycznych, które nie udźwigną kolejnych podwyżek stóp procentowych.