Zgodnie z nieoficjalnymi informacjami publikowanymi w piątek w mediach, rząd rozważa – przynajmniej tymczasowe – obniżenie stawki zdrowotnej dla JDG do 3% z zapowiadanych wcześniej 9%. Co to oznacza dla portfeli tych przedsiębiorców? Eksperci Grant Thornton przeprowadzili symulację hipotetycznych zmian dla samozatrudnionych rozliczających się według stawki liniowej oraz skali podatkowej.

Przypomnijmy, że pierwotne zapowiedzi oraz opublikowany projekt zmian przepisów mających wejść w życie od 1 stycznia 2022 r. zakładał między innymi:

- odejście od kalkulacji wysokości składek na ubezpieczenie zdrowotne wg kwoty ryczałtowej, z której zdecydowaną większość można było dodatkowo odliczyć od płaconego podatku dochodowego,

- wprowadzenie zasady, zgodnie z którą podstawą kalkulacji wysokości składki zdrowotnej byłby dochód przedsiębiorcy, składka byłaby na poziomie 9% uzyskiwanego dochodu,

- brak prawa od pomniejszenia podatku dochodowego o jakąkolwiek część zapłaconej składki zdrowotnej,

- brak górnego pułapu dochodu, do którego naliczana byłaby składka zdrowotna, tak jak ma to miejsce w przypadku składek ZUS,

- wzrost kwoty wolnej od podatku do 30.000 zł rocznie, ale wyłącznie dla tych przedsiębiorców, którzy rozliczają się wg skali podatkowej. Tym samym założono utrzymanie braku kwoty wolnej dla rozliczających się wg podatku liniowego,

- podniesienie progu dochodów, powyżej których stosowana jest wyższa 32% stawka podatku dochodowego z ok 85 tys. zł do 120 tys. zł rocznie, co naturalnie ma znaczenie dla przedsiębiorców rozliczających się skali podatkowej.

Nasz ekspert Grzegorz Szysz jest do Twojej dyspozycji.

Wprowadzenie zapowiedzianych zmian prowadziło do wzrostu poziomu obciążeń podatkowych dla przedsiębiorców, przy czym:

- Symulacje wskazywały, iż na wprowadzeniu zmianą stracą zasadniczo wszyscy przedsiębiorcy niezależnie od formy, w jakiej opodatkowują swoje dochody, tj. niezależnie od tego, czy płacą podatek liniowy, czy też rozliczają się wg skali podatkowej.

- Co do zasady im wyższe dochody, tym wyższa kwota dodatkowych obciążeń dla przedsiębiorców.

- Wzrost obciążeń podatkowych byłaby bardziej dotkliwy dla tych przedsiębiorców, którzy rozliczają się wg podatku liniowego.

Ważny fragment

Wynika to z tego, iż wzrost wysokości płaconych składek zdrowotnych i podatku dochodowego w związku z brakiem odliczenia składek od podatku nie jest w żadnym stopniu kompensowany poprzez wzrost kwoty wolnej oraz wzrost progu dochodu dla wyżej stawki podatkowej.

W piątek 20 sierpnia 2021 roku w „Rzeczpospolitej” i na portalu Business Insider pojawiły się zapowiedzi wskazujące na rozważaną modyfikację wskazanych powyżej zmian mającą ograniczyć skalę wzrostu obciążeń podatkowych dla przedsiębiorców. Jednym z rozważanych scenariuszy jest utrzymanie wszystkich dotychczasowych założeń z tym jednak wyjątkiem, iż składki zdrowotna byłaby – przynajmniej w pierwszym okresie – na poziomie 3% dochodu zamiast zapowiedzianych 9%. Taka modyfikacja w naturalny sposób może generować szereg pytań, czy aby na pewno nie będzie pociągało to za sobą innych zmian, niemniej jednak w imię zobrazowania wpływu zmiany stawki z 9% na 3% uznaliśmy za zasadne dokonanie aktualizacji naszych wcześniejszych kalkulacji.

Kluczowe założenia przyjęte dla potrzeb symulacji:

Kluczowe założenia przyjęte dla potrzeb symulacji:

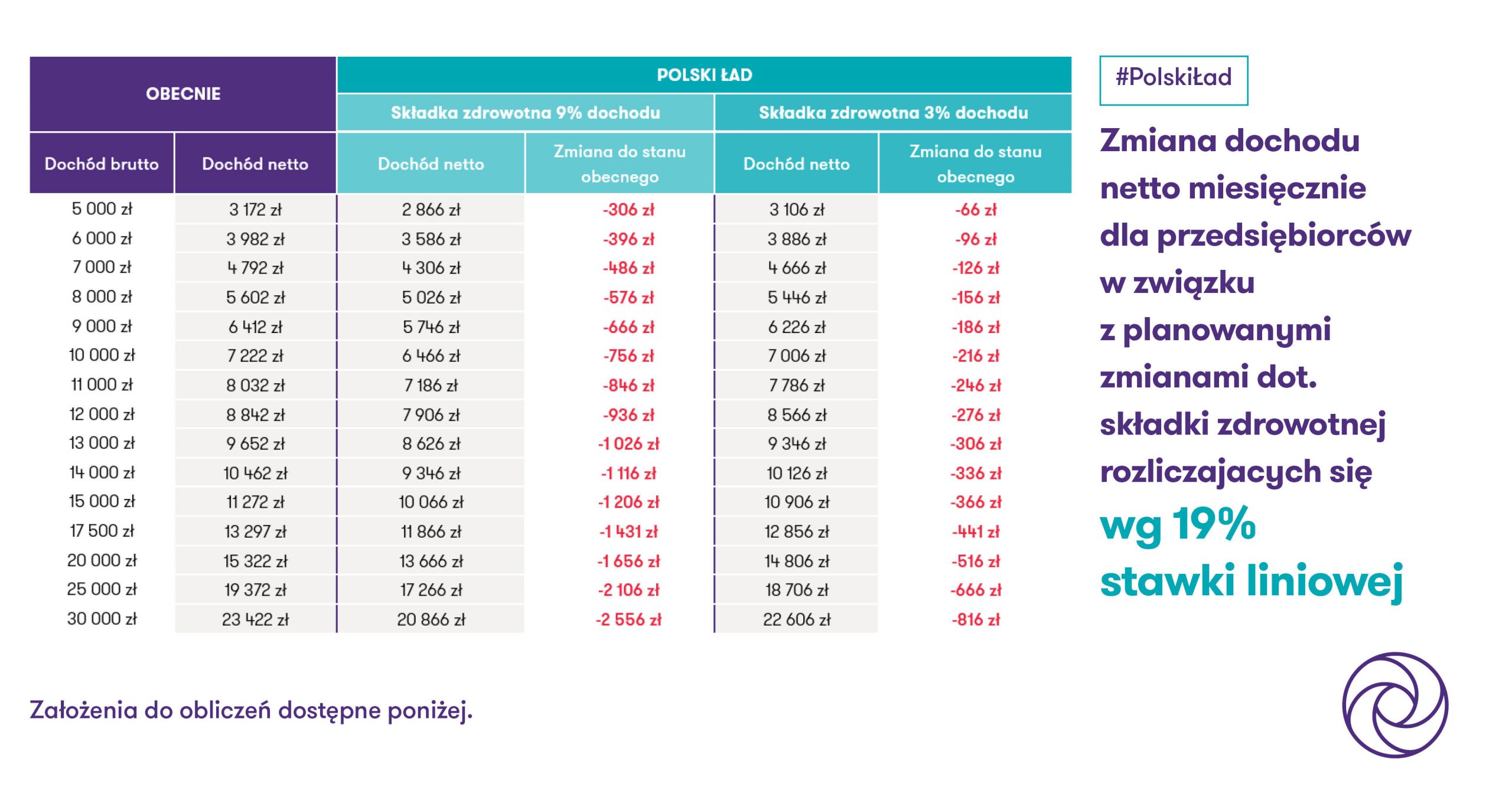

1) Symulacja dla osób wrowadzących działalność gospodarczą rozliczających się wg 19% stawki liniowej

2) Wszystkie dane w skali miesiąca prezentowane jako uśrednione dane roczne

3) Brak kwoty wolnej dla osób rozliczających się wg stawki liniowej

4) Zmiana zasad naliczania składki zdrowotnej – zastąpienie ryczałtu składką 9% (pierwotne zapowiedzi) albo 3% (zapowiedź modyfikacji założeń)

5) Brak prawa do odliczenia jakiejkolwiek części składki zdrowotnej

6) Brak innym zmian obejmujących m.in. składki ZUS, daniny solidarnościowej.

Kluczowe założenia przyjęte dla potrzeb symulacji:

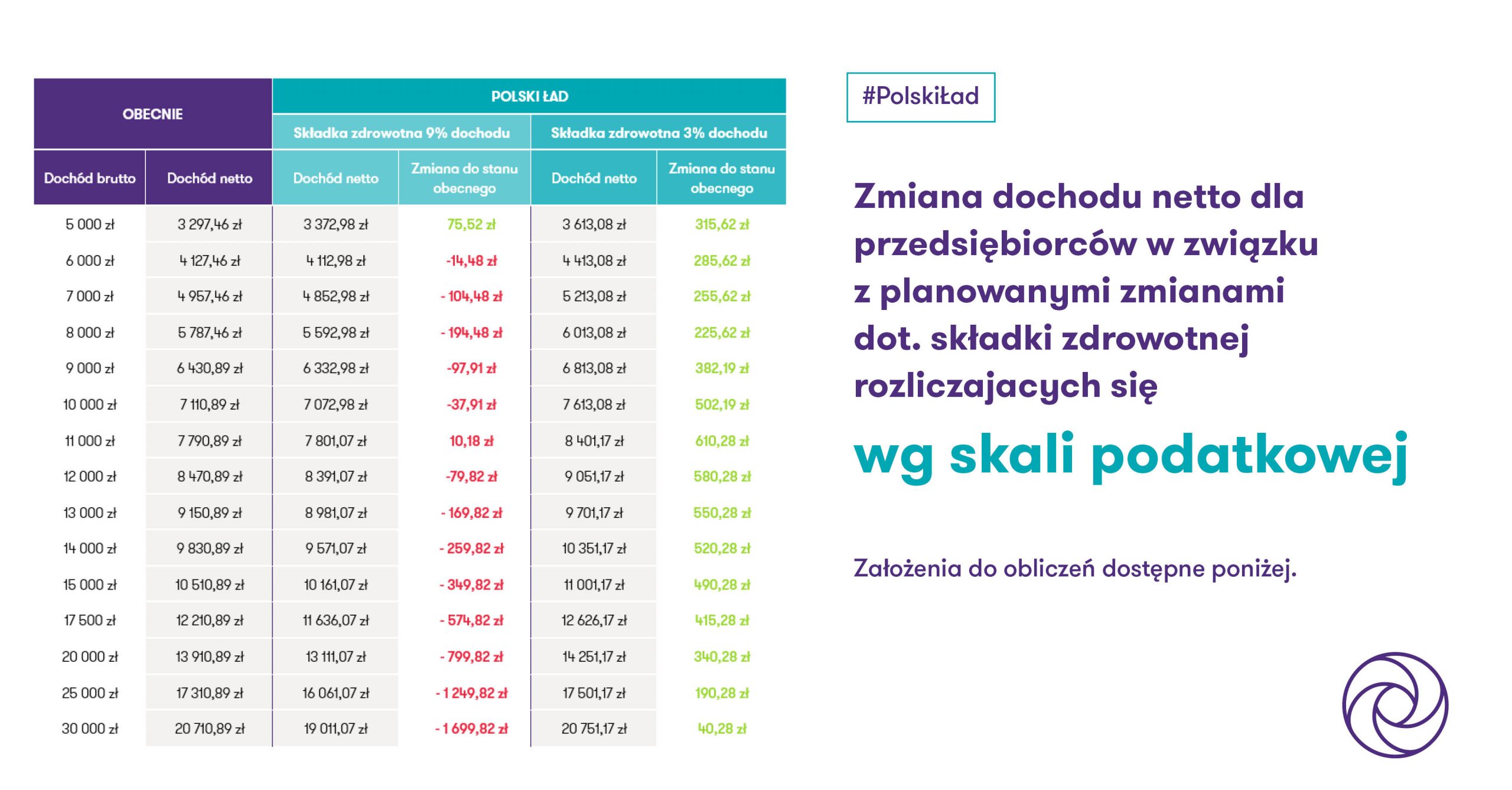

1) Symulacja dla osób wrowadzących działalność gospodarczą rozliczających się wg skali podatkowej

2) Wszystkie dane w skali miesiąca prezentowane jako uśrednione dane roczne

3) Wzrost kwoty wolnej do 30 tys. zł rocznie

4) Zmiana zasad naliczania składki zdrowotnej – zastąpienie ryczałtu składką 9% (pierwotne zapowiedzi) albo 3% (zapowiedź modyfikacji założeń)

5) Brak prawa do odliczenia jakiejkolwiek części składki zdrowotnej

6) Brak innym zmian obejmujących m.in. składki ZUS, daniny solidarnościowej.

Kluczowe wnioski z kalkulacji

- Wpływ wejścia w życie nowych regulacji na obciążenia przedsiębiorców przy 3% a nie 9% stawce składki zdrowotnej nie jest już jednorodny, tj. nie każdy z przedsiębiorców będzie musiał odprowadzać wyższe daniny.

- Oceny należy dokonywać odrębnie dla tych przedsiębiorców, którzy rozliczają się wg skali podatkowej oraz wg podatku liniowego.

- W przypadku przedsiębiorców, którzy rozliczają się wg 19% podatku liniowego:

1. Aktualny pozostaje wniosek o wzroście obciążeń podatkowych dla przedsiębiorców.

2. Skala wzrostu obciążeń jest jednak znacząco niższa. W praktyce wciąż mowa o wzroście obciążeń, ale jest to wzrost ponad trzykrotnie niższy aniżeli wg wcześniejszych zapowiedzi korespondujących z opublikowanym niedawno projektem zmian przepisów. - W przypadku przedsiębiorców rozliczających się wg skali podatkowej:

1. Przedsiębiorcy mogliby wręcz zyskać na wejściu w życie zmian uwzględniając wskazaną modyfikację.

2. Wynika to z tego, iż przedsiębiorcy rozliczający się wg skali podatkowej mieliby być również beneficjentami wzrostu kwoty wolnej oraz wzrostu kwoty dochodu, powyżej którego stosuje się wyższą 32% stawkę podatkową. Skala korzyści z tego tytułu jest na tyle wysoka, iż wielu przedsiębiorcom zrekompensuje to zmiany dotyczące składki zdrowotnej.

Ważny fragment

Należy przy tym założyć, iż przedsiębiorcy podejmują decyzje o formie opodatkowania w sposób dla siebie korzystny, uzależniając formę opodatkowania od spodziewanych dochodów.

Co to oznacza?

- Pomijając dodatkowe elementy jak różnego rodzaju ulgi (np. ulgi na dzieci, wspólne rozliczenia małżonków), obecnie większość przedsiębiorców wybiera przejście ze skali podatkowej na podatek liniowy przy dochodach miesięcznych ok 10 tys. zł.

- W związku z wejściem w życie tzw. Polskiego Ładu, próg ten wzrośnie z ok 10 tys. zł miesięcznie do ok 15 tys. zł miesięcznie i to niezależnie od tego czy składka zdrowotna będzie na poziomie 9% czy też 3%.

W efekcie, uogólniając można byłoby dojść do wniosku, zgodnie z którym:

- Dotychczasowy plan wprowadzenia 9% składki zdrowotnej oznaczał wzrost obciążeń podatkowych dla wszystkich przedsiębiorców, choć skala wzrostu była istotnie zróżnicowana.

- Wprowadzenie składki zdrowotnej na poziomie 3% a nie 9% oznaczałoby wzrost obciążeń dla przedsiębiorców, dla których wziąć opłacana będzie stawka liniowa, czyli dla tych uzyskujących dochody powyżej ok 15 tys. miesięcznie. Pozostali przedsiębiorcy, zakładając, iż będą rozliczali się wg skali podatkowej, mogą zyskać na wejściu w życie nowych regulacji uwzględniając wszystkie wskazywane powyżej założenia.