27 września 2019 r. opublikowano nowe obwieszczenie Prezesa Głównego Urzędu Statystycznego w sprawie przeciętnej stopy bezrobocia w kraju oraz na obszarze powiatów. Tym samym ulegają zmianie minimalne wartości nakładów inwestycyjnych, których poniesienie jest podstawowym warunkiem uzyskania decyzji o wsparciu.

Podsumowanie

- Na podstawie Obwieszczenia Prezesa Głównego Urzędu Statystycznego z dnia 27 września 2019 r. w sprawie przeciętnej stopy bezrobocia w kraju oraz na obszarze powiatów wg. stanu na dzień 30 czerwca 2019 roku, została ogłoszona nowa średnia stopa bezrobocia w kraju, która wynosi 5,3% (w 2018 r. wynosiła 5,8%).

- Minimalna wartość nakładów, których poniesienie jest warunkiem skorzystania ze zwolnienia z podatku, zależy od relacji stopy bezrobocia w lokalizacji inwestycji do przeciętnej stopy bezrobocia w kraju. Nowe obwieszczenie oznacza więc zmianę "progu wejścia" do Polskiej Strefy Inwestycji w niektórych lokalizacjach.

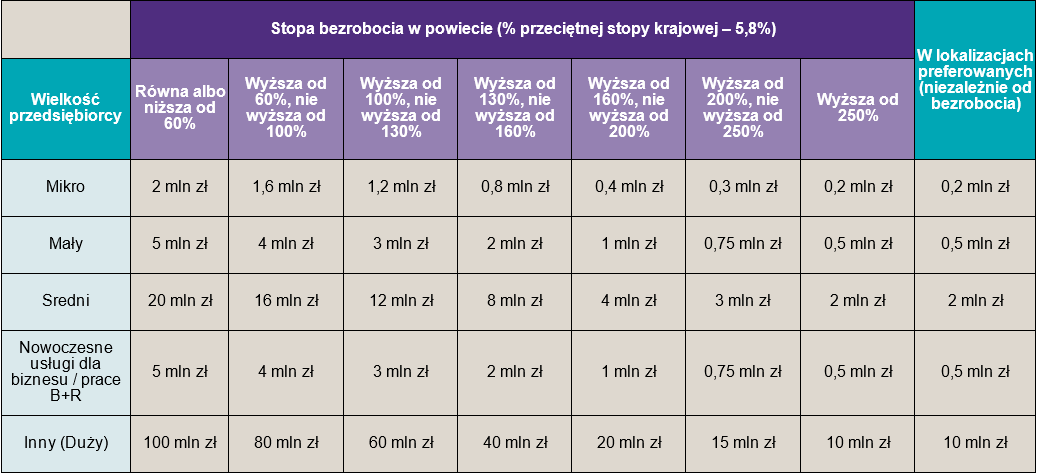

Kryterium ilościowe, czyli „próg wejścia” do PSI

Ważny fragment

W przypadku określenia progu wejścia do Polskiej Strefy Inwestycji ważny jest stosunek stopy bezrobocia w powiecie, w którym jest zlokalizowana inwestycja, do przeciętnej stopy bezrobocia w skali kraju. Oznacza to, że mimo utrzymania stopy bezrobocia w danym powiecie na takim samym poziomie, ze względu na zmianę stopy krajowej, próg wejścia do PSI może się zmienić.

Poniższa tabela przedstawia minimalne progi wydatków kwalifikowanych w zależności od poziomu bezrobocia w danej lokalizacji.

Brak przepisów wprost określających, od którego momentu znajduje zastosowanie „nowa” stopa bezrobocia, poza § 4 ust. 3 Rozporządzenia Rady Ministrów z dnia 28 sierpnia 2018 r. w sprawie pomocy publicznej udzielanej niektórym przedsiębiorcom na realizację nowych inwestycji, stanowiącego, że przyjmuje się ją „zgodnie z aktualnymi danymi dotyczącymi przeciętnej stopy bezrobocia w kraju oraz na terenie powiatów”.

Przepis nie wskazuje jednak, „aktualnego” na jaki moment. Powstaje więc wątpliwość, czy do wydania decyzji o wsparciu na podstawie wniosku złożonego przed opublikowaniem aktualnego komunikatu, ale wydanej – już po, stosuje się „progi” dotychczasowe, czy aktualne. Wobec braku uregulowania można przyjąć, że ma to być stopa aktualna na dzień składania wniosku albo na dzień jego rozpatrywania, w oparciu o art. 6 Kodeksu Postępowania Administracyjnego, stanowiącego, że „Organy administracji publicznej działają na podstawie przepisów prawa”. Z tego przepisu sądy wywodzą dla organów administracji nakaz stosowania prawa obowiązującego w dniu orzekania, a nie w chwili złożenia wniosku (np. wyrok Naczelnego Sądu Administracyjnego z dnia 18 marca 2016 r., sygn. akt II OSK 1443/14).

Stanowisko to nie jest jednolite (sądy podkreślają, że trzeba brać pod uwagę charakter przepisów, a w przypadku decyzji o wsparciu można mówić o uzasadnieniu przyjęcia przepisów z dnia złożenia wniosku). Powstaje więc wątpliwość, której rozstrzygnięcie zależy od konkretnego Zarządzającego wydającego decyzje o wsparciu.

Dla firm, które nie złożyły jeszcze wniosku o decyzję o wsparciu, a planują inwestycję w nowy lub istniejący zakład (np. wymianę lub modernizację linii produkcyjnych), sprawa jest jasna – weryfikować możliwość wejścia do Polskiej Strefy Inwestycji należy w oparciu o nowe obwieszczenie Prezesa Głównego Urzędu Statystycznego w sprawie przeciętnej stopy bezrobocia w kraju oraz na obszarze powiatów. Firmom, które podczas weryfikacji doszły do wniosku, że minimalny próg nakładów jest za wysoki, zalecamy ponowną weryfikację – może się okazać, że spadł i inwestycje jeszcze tydzień temu nie kwalifikujące się do „wejścia” do PSI dziś z powodzeniem mogą liczyć na zwolnienie podatkowe.

Specjalne strefy po nowemu – sprawdź, czy się załapiesz