Komisja Europejska 19 kwietnia 2021 r. opublikowała nowe „Wytyczne w sprawie regionalnej pomocy państwa na lata 2022-2027”, które wpływają na zmianę warunków aplikowania o pomoc inwestycyjną, w tym m.in. w zakresie Polskiej Strefy Inwestycji.

Dla wielu przedsiębiorców, w szczególności inwestujących na zachodzie Polski, oznaczać one mogą utratę możliwości wnioskowania o decyzję o wsparciu już od 1 stycznia 2022 r.

Podsumowanie:

- Od 1 stycznia 2022 r. zmianie ulegną warunki przyznawania pomocy dla przedsiębiorców zgodnej z rynkiem wewnętrznym Unii Europejskiej, które w dużej mierze mogą wpłynąć na dostępność i poziom pomocy w poszczególnych województwach.

- W województwach Dolnośląskim i Wielkopolskim duzi przedsiębiorcy mogą nie mieć możliwości uzyskania prawa do zwolnienia z podatku na podstawie decyzji o wsparciu na dotychczas prowadzoną przez nich działalność gospodarczą. Niezbędna może być radykalna, często niemożliwa, zmiany profilu działalności.

PSI: Nowe wytyczne to nowe warunki pomocy regionalnej

Obecnie obowiązujące warunki pomocy inwestycyjnej przyznawanej na podstawie decyzji o wsparciu wynikają z rozporządzenia Rady Ministrów z dnia 30 czerwca 2014 r. w sprawie ustalenia mapy pomocy regionalnej na lata 2014-2021, gdzie określono maksymalną wysokość pomocy publicznej w formie zwolnienia z podatku dochodowego przysługującej danemu inwestorowi.

Zasady te jednak wraz z początkiem roku 2022 mogą ulec modyfikacji za sprawą nowych wytycznych Komisji Europejskiej, o których pisaliśmy szerzej w artykule pt. „Nowe zasady zwolnień z podatku w PSI.”

W dużej mierze stanowią one kontynuację zasad wynikających z ostatnich wytycznych na lata 2014-2021, są jednak pewne zmiany mające znaczny wpływ na zakres korzystania z pomocy regionalnej w ramach Polskiej Strefy Inwestycji.

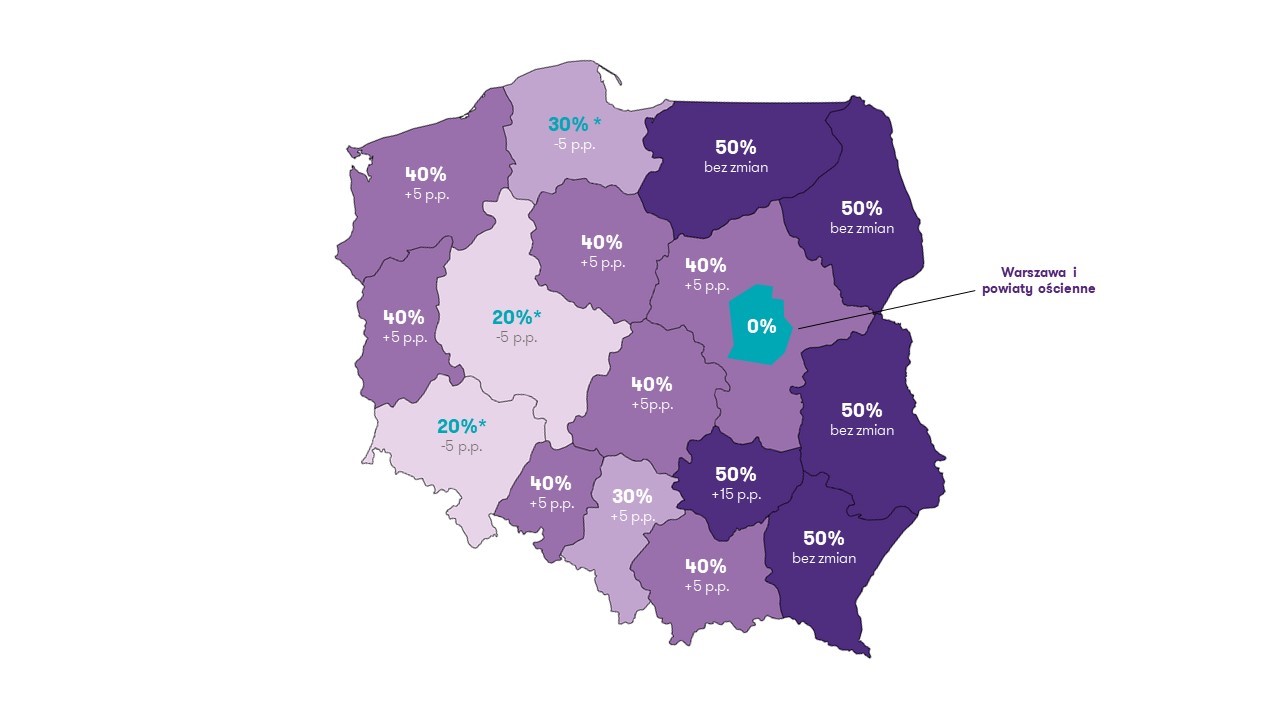

W przełożeniu na polskie warunki, nowe wytyczne mogą wprowadzić pewne ułatwienia dla przedsiębiorców realizujących nowe inwestycje poprzez zwiększenie maksymalnej wartości pomocy w 9 województwach, mianowicie: lubuskim, zachodniopomorskim, kujawsko-pomorskim, łódzkim, opolskim, małopolskim, świętokrzyskim, śląskim i mazowieckim, jednak poza Warszawą oraz ościennymi powiatami (warszawskim zachodnim, legionowskim, pruszkowskim, nowodworskim, grodziskim, mińskim, wołomińskim, piaseczyńskim i otwockim), które mogą zostać wyłączone z możliwości korzystania z decyzji o wsparciu.

Jednak wprowadzenie nowych wytycznych nie dla wszystkich może być korzystne w zakresie inwestowania. Są regiony w Polsce, w których limit pomocy regionalnej może ulec znacznemu obniżeniu, bądź ograniczeniu.

Aby ocenić faktyczne skutki opublikowania nowych wytycznych Komisji Europejskiej należy zaczekać na wydanie przez radę Ministrów rozporządzenia w sprawie ustalenia mapy pomocy regionalnej. Przewidujemy jednak, że „polityka inwestycyjna” naszego kraju na kolejne lata w dużej mierze opierać się będzie na zasadach wynikających z tychże wytycznych.

Ważny fragment

W województwie Pomorskim najprawdopodobniej nastąpi ograniczenie poziomu intensywności pomocy z 35% do 30%, natomiast w regionach położonych w województwach Dolnośląskim i Wielkopolskim spadnie ona do 15% (z 25%), a dodatkowo może zostać wyłączona możliwość wnioskowania o decyzję przez dużych przedsiębiorców chcących prowadzić działalność taką samą jak dotychczas lub choćby pokrewną, w szczególności po prostu zwiększyć swoje moce produkcyjne.

Dla pozostałych województw (Warmińsko-Mazurskiego, Lubelskiego, Podkarpackiego i Podlaskiego) zgodnie z nowymi wytycznymi nie powinny nastąpić istotne zmiany w zakresie intensywności pomocy.

Nasz ekspert Małgorzata Samborska jest do Twojej dyspozycji.

Ograniczenie dostępu do pomocy publicznej w wybranych regionach

W oparciu o zasady wynikające z wytycznych opublikowanych przez Komisję Europejską, jeżeli zostaną one odzwierciedlone również w rozporządzeniu Rady Ministrów, pomoc publiczna (w zmodyfikowanej lub takiej samej wysokości co obecnie) będzie względnie dostępna dla przedsiębiorców inwestujących w 14 województwach stanowiących zgodnie z wytycznymi obszary „a”, z wyłączeniem Warszawy i ościennych powiatów(gdzie wskaźnik rozwoju przekroczył 150% średniej unijnej i pomoc prawdopodobnie nie będzie już niedostępna).

W dwóch pozostałych województwach, tj. Dolnośląskim i Wielkopolskim, kwalifikujących się do obszarów „c”, ponieważ wartość PKB przekracza w nich 75% w odniesieniu do średniej unijnej, z dużym prawdopodobieństwem niezbędne będzie spełnienie dodatkowych warunków w przypadku dużych przedsiębiorców. Ci przedsiębiorcy prowadzący swoje działalności na terenie wskazanych województw mogą utracić możliwość wnioskowania o inwestycje związane m.in. ze zwiększeniem zdolności produkcyjnych istniejącego już przedsiębiorstwa

* Zmniejszenie intensywności pomocy o 5 punktów procentowych od 1 stycznia 2022 r.

Ważny fragment

Tym samym, dla części przedsiębiorców zakres wnioskowania o decyzję o wsparciu może zostać znacznie ograniczony, poprzez wyłączenie z objęcia pomocą publiczną przedmiotów działalności, które należą do tej samej klasy działalności w rozumieniu przepisów o Polskiej Klasyfikacji Wyrobów i Usług (PKWiU).

„Klasa” oznacza działalność mieszczącą się w tym samym czterocyfrowym oznaczeniu PKWiU (dłuższe oznaczenia, ale z takimi samymi czterema cyframi, wchodzą w skład tej samej klasy – np. grupowania 30.30.11.0 (silniki lotnicze spalinowe z zapłonem iskrowym) i 30.30.50.0 (pozostałe części do statków powietrznych i statków kosmicznych) należą do tej samej klasy 30.30 (statki powietrzne, statki kosmiczne i podobne maszyny).

Ze względu na bardzo szeroki zakres realizowanej działalności/produkcji mieszczącej się w jednej klasie według Polskiej Klasyfikacji Wyrobów i Usług niejednokrotnie może to oznaczać zupełną utratę możliwości uzyskania wsparcia w ramach Polskiej Strefy Inwestycji. Rozpoczęcie produkcji w ramach innej klasy oznaczałoby konieczność kompletnego „przebranżowienia”.

Przykładowo, w grupowaniu PKWiU 25.99 „Pozostałe gotowe wyroby metalowe, gdzie indziej niesklasyfikowane”, w którym wymienione zostały wszystkie elementy metalowe, których nie da się dopasować do bardziej specjalistycznych grupowań z działu 25 „Wyroby metalowe gotowe, z wyłączeniem maszyn i urządzeń”, mieszczą się zarówno wyroby metalowe przeznaczone do łazienki i kuchni (zlewy, prysznice, baseny, pozostałe naczynia i wyroby sanitarne), wyroby użytku kuchennego, stołowego, czy domowego (tace, półmiski, wieszaki na ubrania, garnki, konewki), jak również śruby napędowe do statków lub łodzi i ich łopatki, kotwice, drabiny, grzebienie do włosów, czy też osprzęt torów kolejowych.

Podobna sytuacja ma miejsce w przypadku branży związanej z produkcją AGD i RTV, gdzie w grupowania PKWiU 26.20 „Komputery i urządzania peryferyjne” znajdują się takie produkty jak komputery i pozostałe maszyny do automatycznego przetwarzania danych, maszyny cyfrowe do automatycznego przetwarzania danych w formie systemów, monitory i projektory, drukarki, półprzewodnikowe urządzenia pamięci trwałej, jednostki pamięci, części i akcesoria do komputerów, czy usługi podwykonawstwa.

Grupowania PKWiU mieszczące szeroki zakres wytwarzanych towarów, czy świadczonych usług poza wymienionymi powyżej są również charakterystyczne dla branży spożywczej (np. Produkcja niemal wszystkich wyrobów mięsnych klasyfikowane jest w jednej klasie – 10.11), czy branży farmaceutycznej (wytwarzanie szerokiej gamy leków, witamin, czy suplementów diety mieści się w jednaj klasie 21.20).

Wprowadzenie obowiązku spełnienia dodatkowych warunków przez dużych przedsiębiorców (rozpoczęcie nowej działalności), w rzeczywistości uniemożliwiłoby wielu potencjalnym inwestorom skorzystanie z pomocy publicznej na podstawie decyzji o wsparciu, a co za tym idzie - uzyskanie zwolnienia z podatku.

Należy w planowaniu uwzględnić przewidywane istotne zmiany wpływające na niekorzyść niektórych przedsiębiorców, a mianowicie realizujących inwestycje w województwie Pomorskim, czy też Dolnośląskim i Wielkopolskim, dla których możliwość wnioskowania o zwolnienie z podatku może zostać poważnie utrudniona, bądź tak jak dla Warszawy i okolic, gdzie pomoc ta może zostać zupełnie zniesiona. Dobrym rozwiązaniem jawi się zawnioskowanie o decyzję o wsparciu jeszcze w 2021 r., jeszcze przed opracowaniem przez polski Rząd nowej „polityki inwestowania” (aby otrzymać decyzję na „starych” zasadach) – także jeżeli realizację inwestycji planujemy nawet za parę lat.

Warto już teraz zorientować się jakie korzyści, bądź negatywne skutki może przynieść wejście w życie po 1 stycznia 2022 r. opublikowanych wytycznych Komisji Europejskiej.

W tym zakresie, zapraszamy do kontaktu z ekspertami Grant Thornton.

AUTOR: Karolina Milan, Senior Konsultant, Bieżące doradztwo podatkowe, Polska Strefa Inwestycji