Polski Ład wzbudził obawy przedsiębiorców przed wzrostem kosztów zatrudnienia. Policzyliśmy, ile pracodawcy będą musieli dopłacić w zależności od formy zatrudnienia i wysokości wynagrodzenia tak, by ich pracownicy nie odczuli zmian.

Umowa o pracę

Polski Ład – Pracownicy zarabiający do ok. 6 tys. zł miesięcznie

Zgodnie z zapowiedziami wynikającymi z zaprezentowanego tzw. Polskiego Ładu, zmiany w systemie podatkowym mają przynieść wzrost dochodów netto dla wszystkich pracowników zatrudnionych na umowę o pracę, których dochody miesięczne nie przekraczają średnio ok 6 tys. zł miesięcznie. Firmy, w których dominują pracownicy o takich dochodach nie muszą martwić się o wzrost presji płacowej ze strony swoich pracowników. Co więcej, obniżenie obciążeń podatkowych prowadzące do wzrostu dochodów netto, pośrednio przynieść może korzyści również pracodawcom.

Ważny fragment

O ile trudno spodziewać wykorzystania zmian do obniżania wynagrodzeń, niewykluczone jest zmniejszenie skali wzrostów wynagrodzeń w stosunku do scenariusza, w którym Polski Ład nie miałby wejść w życie.

Polski Ład – Pracownicy zarabiający w przedziale od ok 6 tys. zł do ok 12 tys. zł miesięcznie

Ogłoszone zmiany obejmujące:

- podwyższenie kwoty wolnej do 30 tys. zł rocznie

- zwiększenie progu dochodów, od którego stosowana jest 32% stawka podatkowa ok 85 tys. zł do 120 tys. zł rocznie

- wyeliminowanie prawa do odliczania od podatku jakiekolwiek części składki zdrowotnej,

doprowadziłyby do zmiany wynagrodzenia netto (tzw. na rękę) uzyskiwanego przez pracowników uzyskujących średnie dochody brutto w przedziale od ok 6 tys. zł do ok 12 tys. zł miesięcznie.

Ważny fragment

Skala tych zmian i kierunek byłyby zróżnicowane z uwagi na różny wpływ na poszczególne grupy wskazanych powyżej zapowiedzi zmian działających po części na korzyść pracowników (wyższa kwota wolna i wyższy próg podatkowy) a w części na niekorzyść (brak prawa do odliczania składki zdrowotnej).

Celem pomysłodawców Polskiego Ładu była neutralność zmian podatkowych dla wskazanej grupy pracowników, choć trzeba zauważyć, że w wypowiedziach polityków pojawią się różne kwoty zbliżone do przedziału 6-12 tys. zł. W efekcie, zapowiedziano wprowadzenie specjalnej ulgi. Dotychczas nie ujawniono szczegółów, choć w świetle prezentowanych zapowiedzi nie wydaje się to kluczowe. Możliwym jest bowiem wykorzystanie szeregu narzędzi, które w efekcie doprowadzą do deklarowanej neutralności zmian dla tej grupy pracowników. W tym kontekście, wydaje się, że z perspektyw firm, w których dominują zarobki z przedziału 6 tys. zł – 12 tys. zł a które to zatrudniają głównie w formie umów o pracę, nie powinno się dojść do istotnych zmian wynagrodzeń (podwyżek) spowodowanych wprowadzeniem Polskiego Ładu.

Nasz ekspert Grzegorz Szysz jest do Twojej dyspozycji.

Polski Ład – Pracownicy zarabiający powyżej 12 tys. zł miesięcznie

Największe obawy mogą mieć przedsiębiorcy, których kadra opiera się na specjalistach, których zarobki przekraczają 12 tys. zł miesięcznie. Mowa w tym przypadku o zarobkach uśrednionych w skali roku, a więc uwzględniających również różnego rodzaju premie.

W polskich realiach pracownicy bardzo często nie wiedzą nawet jakie jest ich wynagrodzenie brutto. Ważne jest bowiem jaka kwota wpływa na rachunek bankowy i przez pryzmat tej kwoty oceniają atrakcyjność swojego miejsca zatrudnienia, rozwój w firmie oceniany na płaszczyźnie finansowej, czy też propozycje, które trafiają od firm konkurencyjnych.

Ważny fragment

Nie powinny zatem zaskakiwać pytania ze strony wielu pracodawców, ile będzie ich kosztował Polski Ład, mimo, że formalnie w ogóle ich nie dotyczy. Pracodawcy z niektórych branż, w których konkurencja na rynku pracy jest największa są bowiem świadomi, że zmiany spowodują wzrost presji płacowej ze strony ich pracowników.

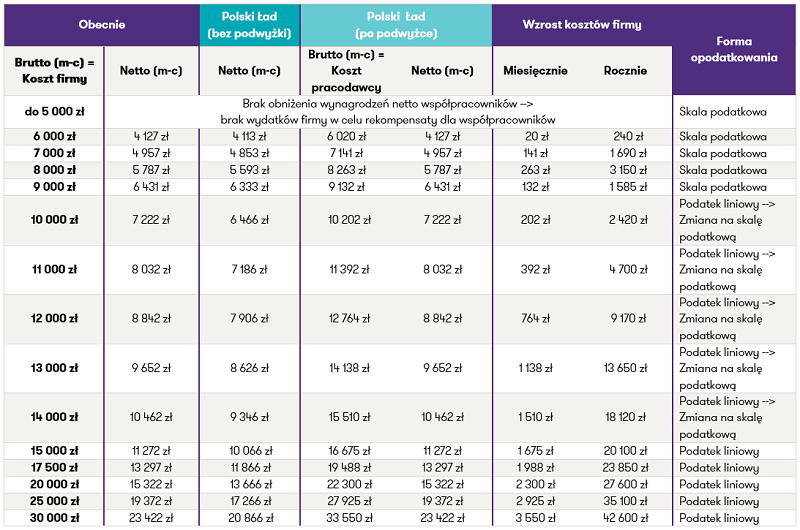

W efekcie, zadają już sobie pytanie o ile powinni albo będą musieli podwyższyć wynagrodzenia swoim pracownikom, aby zrekompensować im wzrost obciążeń podatkowych, nie mówiąc już o jakiekolwiek realnej podwyżce finansowej. Trzeba przy tym pamiętać, że aby zrekompensować pracownikowi np. 100 zł, pracodawca będzie musiał przeznaczyć na to zwykle około dwukrotność takiej kwoty. Szczegóły prezentuje poniższe zestawienie, które powinno umożliwić pracodawcom oszacowanie nie tylko skali podwyżek ale również wzrost kluczowej dla nich pozycji tj. kosztu po stronie pracodawcy z tytułu zrekompensowania wzrostu danin publicznych ich pracowników.

Szacunkowy wzrost wydatków po stronie pracodawców służących zrekompensowaniu pracownikom zatrudnionym na umowę o pracę wzrostu danin publicznych.

Pobierz większą grafikę

Kluczowe założenia przyjęte dla potrzeb symulacji:

1) Zatrudnienie w formie umów o pracę i w efekcie opodatkowanie dochodów wg skali podatkowej

2) Wszystkie dane w skali miesiąca prezentowane jako uśrednione dane roczne

3) Wzrost kwoty wolnej dla wszystkich pracowników do 30 tys. zł rocznie

4) Wzrost progu dochodów dla wyższej 32% stawki podatkowe z ok 85 tys. zł do ok 120 tys. zł

5) Brak prawa do odliczenia jakiejkolwiek części składki zdrowotnej

6) Brak innym zmian obejmujących m.in. składki ZUS, wysokości składki zdrowotnej oraz innych elementów wpływających na obciążenia związane ze stosunkiem pracy

Działalność gospodarcza

Obawy przez wzrostem kosztów zatrudnienia dotyczą nie tylko tych firm, w których dominują umowy o pracę. Wejście w życie zapowiedzianych zmian dotknie również osoby współpracujące w ramach prowadzonych przez siebie indywidualnych działalności gospodarczych. W wielu branżach jest to wręcz dominującą formuła współpracy. Analogicznie jak w przypadku pracowników, dla wielu osób współpracujących kluczowe jest to ile środków pozostaje co miesiąc do dyspozycji a warunki współpracy ustalane są niejednokrotnie przy wykorzystaniu kwot pozostających do dyspozycji osoby współpracującej.

Polski Ład – Wątpliwości wokół kwoty wolnej dla przedsiębiorców

Z pierwszych nieoficjalnych informacji, zapowiedzi, które padły podczas prezentacji Polskiego Ładu oraz treści opublikowanego programu można było wnioskować, że zapewnienia o kwocie wolnej dla wszystkich osób pracujących będą dotyczyły również przedsiębiorców niezależnie od formy opodatkowania uzyskiwanych dochodów. Wprowadzenie kwoty wolnej również dla podatku liniowego wydawało się dość zaskakujące, choć realne i spójne w świetle równoległej zapowiedzi o wysokim wzroście składki zdrowotnej bez prawa do jej odliczania od podatku.

Ważny fragment

O ile przedstawiciele Ministerstwa Finansów potwierdzili, że kwota wolna miałaby dotyczyć również przedsiębiorców rozliczających się na skali podatkowej, wciąż nie doczekaliśmy się informacji o planach co do relacji kwoty wolnej i podatku liniowego. Coraz więcej nieoficjalnych głosów wskazuje na plany wprowadzenia wariantu mniej korzystnego dla przedsiębiorców i uznanie, że „wszyscy pracujący Polacy” nie obejmują przedsiębiorców rozliczających się od dochodu wg 19% stawki liniowej PIT.

Pozostaje mieć nadzieję, że możliwie szybko zostanie to sprecyzowane. Tymczasem, wsłuchując się w spływającej do nas zapowiedzi, za wariant bardziej prawdopodobny dla potrzeb dalszych szacunków, uznajemy ograniczenie 30 tys. zł kwoty wolnej tylko do tej grupy przedsiębiorców, którzy rozliczają się wg skali podatkowej.

Polski Ład – Skala podatkowa czy podatek liniowy

Oszacowanie wzrostu kosztów po stronie firm z tytułu ewentualnej rekompensaty wzrostu danin publicznych dla pracowników zatrudnionych na umowie o prace wiąże się z mniejsza ilością niewiadomych. W przypadku osób na działalności gospodarczej, poza wskazaną niepewnością co kwoty wolnej dla podatku liniowego, powstaje również pytanie o sposób w jaki osoba współpracująca z daną firmą rozlicza się z fiskusem.

Każdy podatnik podejmuję te decyzję indywidualnie i samodzielnie, bez udziału firmy z którą współpracuje, rozlicza się z fiskusem. Swoją decyzję podejmuje nie tylko w oparciu o uzyskiwane przychody, ale również poziom kosztów uzyskania przychodu oraz liczne ulgi, które dedykowane są wyłącznie dla tych, którzy rozliczają się wg skali podatkowej (np. wspólne rozliczanie się z małżonkiem, tzw. ulga na dzieci).

Chcąc wesprzeć przedsiębiorców w szacowaniu wzrostu kosztów pracy uznaliśmy za zasadne przyjęcie założenia o braku szczególnych okoliczności wpływających na decyzje o wyborze formy opodatkowania i jednocześnie racjonalnych, optymalnych wyborach osób współpracujących co do formy opodatkowania. W konsekwencji, uwzględniając skalę przychodów, poziom składek ZUS, które odlicza się od dochodu, różnice w stawkach podatkowych i inne elementy, przyjęliśmy założenie, iż obecnie osoby uzyskujące dochody średnio poniżej 10 tys. zł miesięcznie rozliczają się wg skali podatkowej. Osoby o wyższych dochodach rozliczają się natomiast wg stawki liniowej.

Na kanwie przygotowanych symulacji warto odnotować, iż wejście w życie zapowiedzianych zmian spowoduje obniżenie atrakcyjności podatku liniowego dla części przedsiębiorców. Z uwagi na wysoką kwotę wolną oraz wzrost progu stosowania 32% stawki PIT, zwiększy się średni poziom dochodów, po przekroczeniu których opłacalnym stanie się wybór podatku liniowego.

Ważny fragment

Można zakładać, iż próg ten wzrośnie z obecnych ok 10 tys. zł (bez uwzględniania kosztów uzyskania przychodu) do ok 15 tys. zł miesięcznie. W efekcie, należy spodziewać się, że część osób prowadzących działalności gospodarczej, zdecyduje się na rezygnacje z podatku liniowego na rzecz opodatkowania wg skali podatkowej.

Polski Ład – Rekompensata dla samozatrudnionych

Analogicznie jak w przypadku umów o pracę, przedsiębiorcy chcąc zrekompensować swoim współpracownikom wzrost danin publicznoprawnych, muszą założyć wzrost wydatków po swojej stronie. Szczegółowo obrazuje to przygotowane zestawienie.

Szacunkowy wzrost wydatków po stronie firm służących zrekompensowaniu współpracownikom prowadzącym działalność gospodarcza wzrostu danin publicznych.

Pobierz większą grafikę

Kluczowe założenia przyjęte dla potrzeb symulacji:

1) Symulacja dla osób współpracujących na podstawie umów o współpracy w ramach prowadzących działalność gospodarczą

2) Wszystkie dane w skali miesiąca prezentowane jako uśrednione dane roczne

3) Wzrost kwoty wolnej do 30 tys. zł rocznie, ale wyłącznie dla rozliczeń na podstawie skali podatkowej (brak kwoty wolnej dla podatku liniowego)

4) Wzrost progu dochodów dla wyższej 32% stawki podatkowe z ok 85 tys. zł do ok 120 tys. zł (dotyczy skali podatkowej)

5) Zmiana zasad naliczania składki zdrowotnej – zastąpienie ryczałtu składką 9%

6) Brak prawa do odliczenia jakiejkolwiek części składki zdrowotnej

7) Brak innym zmian obejmujących m.in. składki ZUS, daniny solidarnościowej.

Biorąc pod uwagę przedstawione symulacje, należy zwrócić uwagę między innymi na następujące elementy:

a) W przypadku osób zatrudnionych na umowę o pracę, o ewentualnej rekompensacie mowa dopiero dla tych pracowników, którzy uzyskują wynagrodzenie średnio powyżej 12 tys. zł miesięcznie. W przypadku osób prowadzących działalność gospodarczą, próg ten jest znacznie niższy tj. ok 5-6 tys. zł miesięcznie.

b) Statystycznie skala rekompensaty najniższa jest dla tej grupy, która z uwagi na wzrost atrakcyjności skali podatkowej prawdopodobnie dokona zmiany formuły opodatkowania z podatku liniowego na skalę podatkową; przykładowo, osoba uzyskująca średnio ok 11 tys. zł miesięcznie, z tytułu zmian przepisów straci „na rękę” rocznie ok. 10 tys. zł, ale podwyżka i w efekcie wzrost kosztów o mniej niż 5 tys. zł powiązana ze zmianą formy opodatkowania pozwoliłaby na utrzymanie dochodu netto pozostającego do dyspozycji.

c) Rekompensata ze strony firm zatrudniających na umowę o prace nominalnie nie będzie tak kosztowna jak w przypadku tej dokonywanej na rzecz samozatrudnionych; wynika to oczywiście z tego, iż zmiany dotkliwsze będą dla osób prowadzących działalności gospodarcze; przykładowo, w przypadku osoby zarabiającej średnio 20 tys. zł miesięcznie, po stronie firmy koszt rekompensaty to:

- W przypadku umowy o pracę – ok 12,2 tys. zł rocznie.

- W przypadku osób na działalności gospodarczej – 27,6 tys. zł rocznie.

Polski Ład – dowiedz się więcej:

- Polski Ład – zmiany w podatkach

- Polski Ład a reforma podatków w zakresie grup VAT

- Polski Ład – Podwyżki dla pracowników rekompensatą wzrostu podatków? Ile muszą dopłacić pracodawcy?

- Polski Ład – nowa skala podatkowa?

- Polski Ład w dużych jednoosobowych działalnościach gospodarczych i spółkach jawnych

- Polski Ład – nowe ulgi na innowacje