28 września 2020 r. zostało opublikowane nowe Obwieszczenie Prezesa Głównego Urzędu Statystycznego w sprawie przeciętnej stopy bezrobocia w kraju oraz na obszarze powiatów. Ma to szczególnie duże znaczenie dla Polskiej Strefy Inwestycji, gdyż przeciętna stopa bezrobocia bezpośrednio wpływa na minimalne wartości nakładów inwestycyjnych, których poniesienie jest podstawowym warunkiem uzyskania decyzji o wsparciu.

Podsumowanie:

- Na podstawie Obwieszczenia Prezesa Głównego Urzędu Statystycznego z dnia 28 września 2019 r. wg. stanu na dzień 30 czerwca 2020 roku, została ogłoszona nowa średnia stopa bezrobocia w kraju, która wynosi 6,1% (w 2019 r. wynosiła 5,3% jak pisaliśmy w artykule „Nowe progi wejścia do Polskiej Strefy Inwestycji”).

- Minimalna wartość nakładów, których poniesienie jest warunkiem skorzystania ze zwolnienia z podatku, zależy od relacji stopy bezrobocia w lokalizacji inwestycji do przeciętnej stopy bezrobocia w kraju, a tym samym jej zmiana na podstawie Obwieszczenia może wpłynąć w niektórych lokalizacjach na „próg wejścia” do Polskiej Strefy Inwestycji.

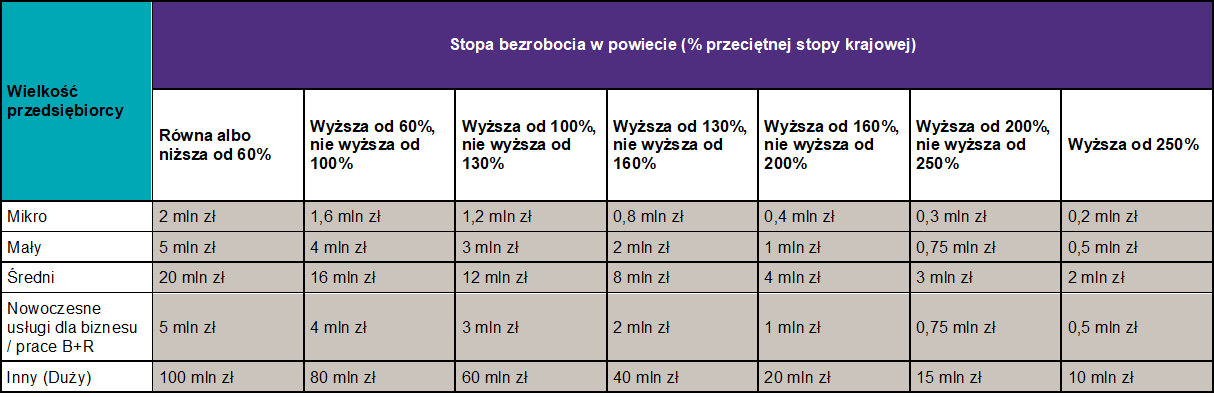

Minimalna wartość kosztów kwalifikowanych zależna od stopy bezrobocia w kraju

Decyzja o wsparciu w ramach Polskiej Strefy Inwestycji wydawana jest na realizację nowej inwestycji, która musi spełniać wybrane kryteria ilościowe i jakościowe. Kryteria ilościowe to nic innego jak minimalna wysokość kosztów kwalifikowanych, które przedsiębiorca musi ponieść, by korzystać ze zwolnienia podatkowego.

Ważny fragment

Wysokość tych kosztów uzależniona jest natomiast od wielkości przedsiębiorstwa w rozumieniu przepisów unijnych, oraz właśnie od przeciętnej stopy bezrobocia w kraju, która na dzień 30 czerwca 2020 r. wyniosła 6,1%.

Zmiana przeciętnej stopy bezrobocia oznacza zatem, że nawet pomimo utrzymania w danej lokalizacji bezrobocia na dotychczasowy poziomie, modyfikacji może ulec „próg wejścia” do Polskiej Strefy Inwestycji. Poniższa tabela przedstawia minimalne progi wydatków kwalifikowanych w zależności od poziomu bezrobocia w danej lokalizacji.

Tabela nr 1.

Jak wskazywaliśmy w artykule z 1 października 2019 r. pt. „Nowe progi wejścia do Polskiej Strefy Inwestycji”, ani przepisy o wspieraniu nowych inwestycji, ani organy podatkowe nie wskazują, od którego momentu znajduje zastosowanie „nowa” stopa bezrobocia, dlatego też pozostaje wątpliwość, jakie kryterium należy stosować w przypadku wniosku o wydanie decyzji o wsparciu jeszcze nie rozpatrzonego, ale złożonego przed opublikowaniem aktualnego komunikatu (obwieszczenia). W tym zakresie wydaje się, że ze względu na charakter przepisów o wpieraniu nowych inwestycji, w przypadku decyzji o wsparciu można mówić o uzasadnieniu przyjęcia przepisów z dnia złożenia wniosku, natomiast w rzeczywistości rozstrzygnięcie tej wątpliwości może zależeć od konkretnego Zarządzającego wydającego decyzje o wsparciu.

Wynikający z Obwieszczenia poziom bezrobocia, wyższy o 0,8% od przeciętnego poziomu bezrobocia z roku ubiegłego, niewątpliwie jest wynikiem pandemii koronawirusa. Obecna sytuacja gospodarcza w kraju zauważalnie wpłynęła również na ogólną ilość inwestycji realizowanych w ramach Polskiej Strefy Inwestycji.

Biorąc pod uwagę zmianę wartości procentowej przeciętnej stopy bezrobocia w kraju oraz na obszarze powiatów, od której uzależniony jest „próg wejścia” do Polskiej Strefy Inwestycji, w przypadku przedsiębiorców dla których był on dotychczas za wysoki, rekomendujemy ponowną weryfikację kryterium jakościowego, gdyż może się okazać, że obecnie z powodzeniem mogą oni liczyć na zwolnienie podatkowe. W tym zakresie zachęcamy do kontaktu ze specjalistami Grant Thornton.

AUTOR: Karolina Milan, Senior Konsultant, Bieżące doradztwo podatkowe