Co więcej organy podatkowe podczas kontroli coraz częściej pytają podatników czy określone zdarzenia zostały zaraportowane jako schemat. Jak prezentują się statystyki? Jak wywiązać się z obowiązków? Przedstawiamy je w poniższym artykule.

Jakie informacje należy przesyłać do Szefa KAS?

Schematy podatkowe wciąż stanowią nie lada wyzwanie dla podatników. Wysoki stopień skomplikowania przepisów i nadal pozostające wątpliwości przy ich interpretacji nie ułatwiają prowadzenia biznesu bez ryzyka narażenia się na wysokie sankcje, a organy podatkowe wykazują coraz większe zainteresowanie tym tematem. Chodzi tu o obowiązek zgłaszania określonych zdarzeń wskazanych w Ordynacji podatkowej. Celem raportowania jest identyfikacja przez organy podatkowe potencjalnych ryzyk unikania lub zaniżania wysokości płaconych podatków. Po otrzymaniu zgłoszenia schematu, urzędnicy nadają mu specjalny numer identyfikacyjny (NSP – numer schematu podatkowego).

Statystyki MF dotyczą efektów funkcjonowania przepisów o raportowaniu schematów podatkowych (ang. Mandatory disclosure rules – MDR), które wprowadziła unijna dyrektywa 2018/822. Jej przepisy mają na celu walkę z agresywną optymalizacją podatkową. Nakazują one podatnikom, aby informowali fiskusa w danym kraju członkowskim o transgranicznych schematach podatkowych (w dużym uproszczeniu – o sposobach rozliczeń skutkujących uzyskaniem korzyści podatkowych).

Jakie informacje należy raportować?

1. MDR-1

Podstawowa informacja o schemacie podatkowym. Może zostać złożona przez osobę uprawnioną do reprezentacji podmiotu lub dowolną osobę na podstawie pełnomocnictwa. Podstawowym obowiązkiem Promotora jest przekazanie Szefowi KAS informacji na formularzu MDR-1 o schemacie podatkowym w terminie 30 dni:

- od dnia następnego po udostępnieniu schematu podatkowego,

- od następnego dnia po przygotowaniu do wdrożenia schematu podatkowego, lub

- od dnia dokonania pierwszej czynności związanej z wdrażaniem schematu podatkowego

– w zależności od tego, które z tych zdarzeń nastąpi wcześniej. Korzystający oraz Wspomagający składają informację o schemacie podatkowym na formularzu MDR-1 w terminie 30 dni od dnia wystąpienia analogicznych zdarzeń jak w przypadku Promotora.

2. MDR-2

Taką informację powinny złożyć podmioty, które pełnią tzw. rolę promotorów i wspomagających oraz nie mają pewności czy realizowane przez nich prace związane z uzgodnieniem podatkowym podlegają raportowaniu do Szefa KAS. Promotor ma na to działanie 30 dni od chwili, w której poinformował korzystającego o obowiązku przekazania informacji o schemacie podatkowym. Z kolei Wspomagający, jeżeli ma wątpliwości czy uzgodnienie jest schematem podatkowym musi poinformować Szefa KAS w terminie 5 dni od chwili powzięcia takich wątpliwości.

3. MDR-3

Informacja o schemacie podatkowym do której złożenia zobligowany jest Korzystający jeżeli dokonywał w danych okresie rozliczeniowym czynności będących elementem schematu podatkowego lub uzyskiwał z niego korzyść podatkową. Informacja MDR-3 powinna zostać złożona w terminie złożenia deklaracji podatkowej, który może się różnić w zależności od podatku, stosowanego okresu rozliczeniowego oraz ciążących na podatniku obowiązków sprawozdawczych.

4. MDR-4

Kwartalna informacja składana przez Promotora lub Wspomagającego. Obowiązek złożenia informacji MDR-4 powstaje w terminie 30 dni po zakończeniu kwartału. Promotor, składając informację MDR-4 jest zobowiązany do podania numeru NSP schematu, oraz danych identyfikujących Korzystających, którym taki schemat został przekazany.

Liczba wezwań do uzupełnienia informacji MDR

Według statystyk Ministerstwa Finansów, ilość raportowanych schematów podatkowych oraz nadawanych numerów NSP nadal pozostaje na wysokim poziomie. Po zniesieniu stanu zagrożenia epidemicznego, które nastąpiło z dniem 1 lipca 2023 r., obowiązują ustawowe terminy na raportowanie informacji MDR (bez dodatkowych odroczeń czy zawieszeń terminów).

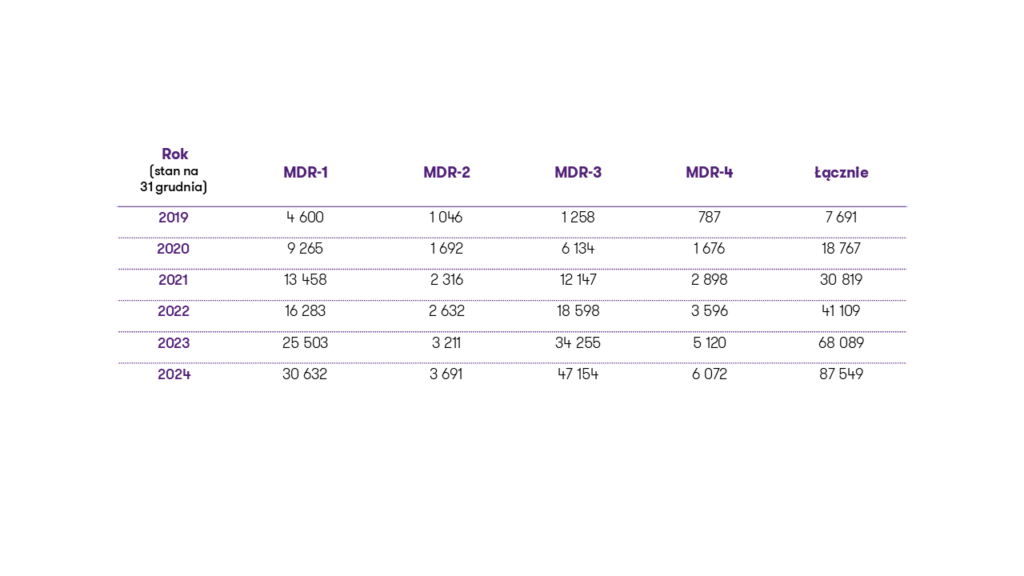

Przedstawione dane dotyczą statystyki dokumentów złożonych do systemu MDR w latach 2019-2024. Jak wynika ze statystyk MF, w 2023 r. została złożona największa liczba informacji MDR. Wynikało to właśnie z odwieszenia przepisów krajowych związanych z raportowaniem MDR.

Zgodnie z danymi opublikowanymi na stronie MF, liczba schematów złożonych do końca 2023 roku wyniosła 68 089. Z kolei do końca 2024 r. liczba złożonych schematów wyniosła 87 549. Na przełomie ostatniego roku podatnicy złożyli zatem ponad 19 tysięcy informacji MDR (19 460 informacji).

Tabela 1. Liczba zgłoszonych schematów podatkowych w latach 2019-2024.

Warto zwrócić szczególną uwagę na wysoką liczbę wezwań do uzupełnienia złożonych informacji o schematach podatkowych. Rekord padł w roku 2023 – liczba wezwań wyniosła łącznie 7 736, jest to prawie dwukrotny wzrost w porównaniu do roku 2022, w którym łączna liczba wezwań to 4 506. Rok 2024 to również wysoka liczba wezwań do uzupełnienia informacji MDR. Łącznie do końca grudnia 2024 r. zostało złożonych 9 486 uzupełnień informacji MDR.

Tabela 2. Dane dotyczące statystyki uzupełnionych informacji MDR, które zostały złożone do systemu MDR w latach 2019-2024.

Wynika to z faktu, że Szef KAS coraz bardziej wnikliwie analizuje złożone informacje MDR zanim nadany zostanie numer schematu podatkowego i wymaga podawania coraz bardziej szczegółowych informacji o danym zdarzeniu. Wysyła do podatników wezwania z pytaniami o szczegóły danej transakcji i jej skutki podatkowe. Przejawia się to w większej liczbie pytań i wątpliwości od strony organów, które wcześniej zdarzały się na dużo mniejszą skalę. Poza kwestiami czysto informacyjnymi (prośba o dodatkowe informacje co do stanu faktycznego) częściej pojawiają się również pytania o kwestie analizy merytorycznej – prośba o wskazanie, czy uzgodnienie nie spełnia innej z cech rozpoznawczych lub czy faktycznie uzgodnienie stanowi schemat podlegający raportowaniu. Często udzielenie odpowiedzi na wezwanie Szefa KAS jest skomplikowane, dotyczy bowiem nie tylko wskazania podstawy prawnej danej czynności, a wskazania prawidłowej wysokości korzyści podatkowej, której podatnicy bez pomocy specjalisty niekiedy nie są w stanie wskazać.

Co więcej jak wynika z danych Ministerstwa Finansów, z roku na rok rośnie liczba kontroli celno-skarbowych, realizowanych przez naczelników urzędów celno-skarbowych (które są rzadsze niż kontrole podatkowe, ponieważ są nakierowana na identyfikację istotnych nieprawidłowości). Należy podkreślić, że skarbówka przeprowadza również co roku ponad 2 mln czynności sprawdzających.

Warto zauważyć, że organy podatkowe podczas kontroli coraz częściej pytają czy określone zdarzenia zostały zaraportowane jako schemat podatkowy. Jeśli odpowiedź podatnika jest twierdząca organy wzywają o przekazanie numeru schematu podatkowego. Jest to coraz częstsza praktyka która w konsekwencji może doprowadzić do przyłapania podatnika na zdarzeniu które nie zostało zaraportowane. A niestety sankcje z tym związane będą dotkliwe dla podatnika.

Niezłożenie MDR lub nieterminowe złożenie, naraża podatnika na sankcje w postaci grzywny do 720 stawek dziennych na gruncie Kodeksu karnego skarbowego (art. 80f). Maksymalna sankcja zatem jaką można w tym przypadku nałożyć wynosi obecnie 44 792 640 PLN. Należy pamiętać, że odpowiedzialność KKS ma charakter osobisty, może dotyczyć nie tylko osób związanych z księgowością, ale również zarządów albo osób, które pełnią rolę promotora (nawet nieświadomie).

Podsumowując, mając na uwadze powyższe dane, organy podatkowe przykładają coraz większą uwagę w analizowaniu przedkładanych im zgłoszeń MDR. Bezpieczniejszym rozwiązaniem niż generowanie informacji samodzielnie może okazać się skorzystanie w takiej sytuacji z pomocy specjalisty, który posłuży wsparciem zarówno w przygotowaniu kompletnej informacji MDR, jak również dzięki szerszemu spojrzeniu będzie w stanie dostrzec w firmie zdarzenia, które mogą powodować wystąpienie schematów podatkowych, przeprowadzając dedykowany audyt MDR co z pewnością może uchronić podatnika przed poniesieniem wysokich sankcji MDR.

WSPÓŁAUTORKA: Gabriela Borowa