Spis treści

- Czym jest Pillar 2 w Polsce i kogo obejmuje globalny podatek minimalny?

- Dlaczego Pillar 2 w Polsce wymaga osobnej analizy?

- Czy warto objąć Pillar 2 w Polsce także rok 2024?

- Jak formalnie wybrać wdrożenie za 2024 rok?

- Jakie obowiązki raportowe tworzy Pillar 2 w Polsce?

- Jakie są terminy raportowania Pillar 2 w Polsce?

- Czy safe harbour CbCR rozwiązuje problem?

- Jakie błędy najczęściej pojawiają się przy wdrożeniu Pillar 2 w Polsce?

- Co warto zrobić już teraz?

Czym jest Pillar 2 w Polsce i kogo obejmuje globalny podatek minimalny?

Pillar 2 w Polsce to lokalne wdrożenie unijnych i OECD-owskich zasad globalnego podatku minimalnego, których celem jest zapewnienie, aby efektywna stawka podatkowa dużych grup kapitałowych w każdej jurysdykcji wynosiła co najmniej 15%. W praktyce regulacje dotyczą przede wszystkim grup, których skonsolidowane przychody przekraczają 750 mln EUR, a więc również polskich spółek należących do zagranicznych grup. W Polsce przepisy weszły w życie od 1 stycznia 2025 r., przy czym ustawodawca dopuścił dobrowolne objęcie nimi także roku 2024 w drodze szczególnej procedury formalnej.

google news

Bądź na bieżąco ze zmianami w prawie, podatkach i księgowości! Zaobserwuj nas w Wiadomościach Google

Dlaczego Pillar 2 w Polsce wymaga osobnej analizy?

Wiele grup zakłada, że Polska jest jurysdykcją wysokopodatkową, a zatem ryzyko podatku wyrównawczego będzie tu ograniczone. To założenie bywa jednak mylące. Po pierwsze, Polska stosuje krajowy podatek wyrównawczy QDMTT, co oznacza, że ewentualny top-up tax może zostać pobrany lokalnie, zanim zostanie uwzględniony na poziomie jednostki dominującej zgodnie z IIR. Po drugie, polski system jest relatywnie „bogaty w ulgi” – ulga B+R, IP Box czy preferencje w PSI/SSE mogą obniżyć efektywną stawkę podatkową według zasad GloBE. Po trzecie, nawet jeśli model i dane są przygotowywane centralnie, lokalne obowiązki compliance pozostają po stronie polskich spółek.

Ważny fragment

Najważniejsze z perspektywy praktycznej jest to, że Pillar 2 w Polsce nie sprowadza się wyłącznie do centralnej kalkulacji grupowej. Polskie podmioty muszą zadbać o lokalne powiadomienie, deklarację QDMTT, gotowość danych oraz właściwe przypisanie odpowiedzialności za kontakt z organem podatkowym. To właśnie operacyjne przygotowanie najczęściej decyduje o bezpieczeństwie pierwszego roku raportowania.

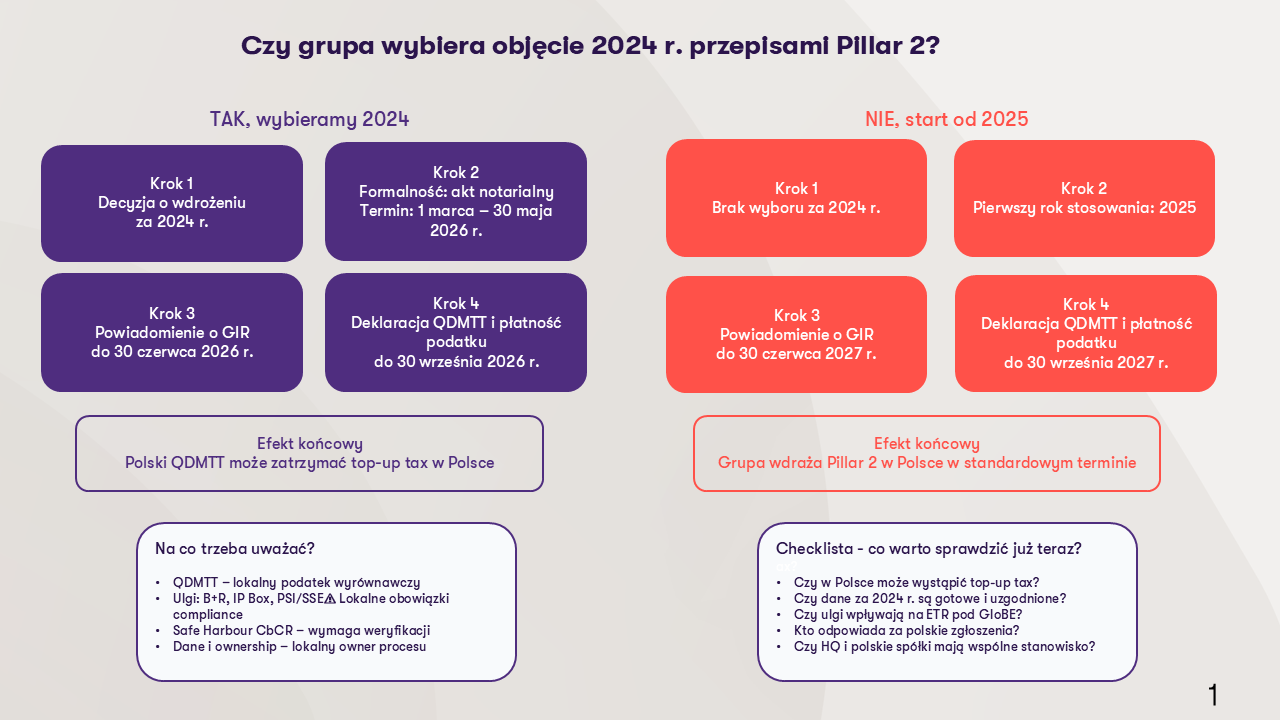

Czy warto objąć Pillar 2 w Polsce także rok 2024?

To jedna z najważniejszych decyzji dla grup działających w Polsce. Rok 2024 nie jest objęty regulacjami automatycznie – potrzebna jest aktywna decyzja grupy o wstecznym stosowaniu przepisów. Taki wybór może być uzasadniony, jeżeli grupa chce zachować spójność wdrożenia między jurysdykcjami, uporządkować alokację podatku wyrównawczego lub ograniczyć ryzyko utraty uproszczeń typu Transitional CbCR Safe Harbour. W praktyce decyzja ma znaczenie nie tylko compliance, lecz także finansowe i organizacyjne.

Korzyścią może być pozostawienie ewentualnego podatku wyrównawczego w Polsce dzięki QDMTT, zamiast jego poboru za granicą na poziomie jednostki dominującej. Dla części grup znaczenie ma też większa spójność raportowania i prostsze zarządzanie ekspozycją podatkową. Z drugiej strony wybór wymaga gotowości danych za 2024 r., formalnej zgody w grupie oraz oceny, czy Polska rzeczywiście generuje ekspozycję na top-up tax.

Jak formalnie wybrać wdrożenie za 2024 rok?

Wsteczne zastosowanie przepisów wymaga złożenia oświadczenia w formie aktu notarialnego. Okno czasowe na dokonanie wyboru trwa od 1 marca 2026 r. do 30 maja 2026 r., a sam wybór jest nieodwołalny. Jeżeli jednostka dominująca najwyższego szczebla znajduje się w Polsce, to ona dokonuje wyboru. Jeżeli UPE jest za granicą, co do zasady wymagane jest współdziałanie polskich jednostek składowych oraz zgoda jednostki dominującej. Z perspektywy praktycznej oznacza to konieczność wcześniejszego uzgodnienia procesu, dokumentów i harmonogramu.

Jakie obowiązki raportowe tworzy Pillar 2 w Polsce?

Z punktu widzenia polskich podmiotów kluczowe są dwa lokalne obowiązki. Pierwszy to powiadomienie wskazujące, która jednostka i w jakiej jurysdykcji składa globalny raport informacyjny GIR. Drugi to lokalna deklaracja QDMTT, czyli raportowanie krajowego podatku wyrównawczego i – w razie potrzeby – jego zapłata. To ważne rozróżnienie, bo jedna globalna kalkulacja nie oznacza jednego obowiązku compliance. Centrala może przygotowywać GIR, ale polskie spółki nadal muszą dopilnować krajowych formalności.

W praktyce pojawia się tu ryzyko, że HQ koncentruje się na globalnym raporcie, a lokalny zespół zbyt późno identyfikuje polskie wymogi. Dodatkowym wyzwaniem jest to, że komunikacja z organami podatkowymi odbywa się lokalnie i po polsku, co wzmacnia potrzebę przypisania odpowiedzialności po stronie polskich jednostek.

Jakie są terminy raportowania Pillar 2 w Polsce?

Jeżeli grupa wybierze objęcie regulacjami roku 2024 i jej rok obrotowy kończy się 31 grudnia 2024 r., termin na złożenie powiadomienia o GIR przypadnie na 30 czerwca 2026 r., a termin na złożenie deklaracji QDMTT i zapłatę podatku na 30 września 2026 r. Jeżeli grupa nie wybierze wcześniejszego wdrożenia, pierwszy rok stosowania przypadnie co do zasady na 2025 r., a analogiczne terminy przesuną się odpowiednio na 30 czerwca 2027 r. i 30 września 2027 r.

Warto pamiętać, że ustawowe terminy nie są rzeczywistym początkiem projektu. Audytorzy, CFO i zespoły finansowe zwykle pytają o wpływ Pillar 2 wcześniej niż pojawia się termin formalnego złożenia deklaracji. Dlatego analiza danych, weryfikacja ulg i ustalenie właściciela procesu powinny rozpocząć się z wyprzedzeniem.

Czy safe harbour CbCR rozwiązuje problem?

Mechanizm Transitional CbCR Safe Harbour może ograniczyć zakres szczegółowych kalkulacji, ale nie eliminuje potrzeby zrozumienia polskiej pozycji pod Pillar 2. Uproszczenie opiera się zasadniczo na trzech testach: de minimis, uproszczonym teście ETR oraz teście rutynowych zysków. W praktyce grupa powinna nie tylko sprawdzić, czy spełnia warunki materialne, lecz także upewnić się, że właściwie raportuje Polskę i dysponuje danymi możliwymi do uzgodnienia z lokalnymi księgami. W pierwszym roku błędne założenie, że safe harbour „załatwia temat”, może prowadzić do poważnych konsekwencji na kolejne lata.

Jakie błędy najczęściej pojawiają się przy wdrożeniu Pillar 2 w Polsce?

Najczęstsze problemy nie wynikają z samej teorii podatkowej, lecz z procesu. Grupy zbyt późno analizują wybór roku 2024, nie uzgadniają danych CbCR z polskimi księgami statutowymi, nie modelują prawidłowo wpływu ulg podatkowych lub zakładają, że lokalne raportowanie jest w całości „pokryte” przez centralę. Dodatkowo często okazuje się, że pytania o wpływ na sprawozdawczość finansową pojawiają się szybciej niż gotowe są kalkulacje podatkowe.

Co warto zrobić już teraz?

Przed pierwszymi terminami raportowania warto przeprowadzić praktyczny przegląd gotowości. Po pierwsze, należy ocenić, czy w Polsce może wystąpić top-up tax i czy wybór roku 2024 ma ekonomiczne znaczenie. Po drugie, trzeba zweryfikować, czy dane z polskich ksiąg można uzgodnić z podejściem GloBE oraz czy ulgi – takie jak B+R, IP Box czy PSI/SSE – są prawidłowo odzwierciedlone. Po trzecie, należy wyznaczyć właściciela procesu po stronie polskich spółek, odpowiedzialnego za powiadomienie, deklarację, kontakt z organem i współpracę z HQ. Po czwarte, warto monitorować objaśnienia Ministerstwa Finansów i praktykę administracyjną, bo właśnie na etapie wykonania nowych obowiązków pojawia się najwięcej praktycznych pytań.

Pillar 2 w Polsce wymaga dziś nie tylko znajomości przepisów, ale przede wszystkim gotowości operacyjnej do lokalnego raportowania i obrony przyjętych założeń. Z perspektywy praktycznej najważniejsze jest, aby decyzja o roku 2024, ocena globalnego podatku minimalnego oraz przygotowanie danych nie były odkładane do ustawowych terminów. To właśnie wcześniejsze uporządkowanie procesu najczęściej przesądza o bezpiecznym wdrożeniu.