Ministerstwo Finansów opublikowało zaktualizowaną broszurę informacyjną dotyczącą struktury JPK_VAT z deklaracją, wskazując jej datę na 30 czerwca 2020 roku. Zastępuje ona wcześniejszą broszurę informacyjną z dnia 15 kwietnia 2020 r. Zmiany z niej wynikające są następstwem przesunięcia na 1 października 2020 r. terminu wejścia w życie nowego JPK_VAT z deklaracją (JPK_V7M i JPK_V7K) dla wszystkich przedsiębiorców. Z kolei przesunięcie to wynika z uchwalonej kolejnej Ustawy Antykryzysowej, tzw. Tarczy 4.0.

Podsumowanie:

- Dotychczasowe deklaracje VAT-7 i VAT-7K i informacja o ewidencji będą zastępowane przez przesyłany łącznie jeden dokument elektroniczny JPK_VAT, w formie JPK_V7M lub JPK_V7K.

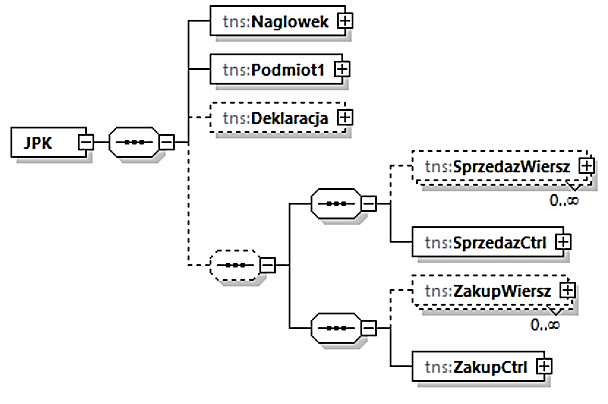

- Zaktualizowana broszura zawiera nowy element JPK_V7M i JPK_V7K – „Ewidencja”. Zastępuje on cztery wcześniej przedstawiane elementy (SprzedazWiersz, SprzedazCtrl, ZakupWiersz, ZakupCtrl).

- •Nowy JPK będzie zawierał nowe oznaczenia dowodów sprzedaży: RO, WEW, FP a także nowe oznaczenia dla dostaw towarów i świadczenia usług: GTU

Poniżej w punktach przedstawiamy wybrane przez nas zagadnienia wynikające z zaktualizowanej Broszury (w tym te najnowsze), które w naszej ocenie są przydatne w dostosowaniu się do zbliżających się wielkimi krokami zmian.

1. Deklaracje VAT-7 i VAT-7K zastąpione przez jeden dokument elektroniczny JPK_VAT

Dotychczasowe deklaracje VAT-7 i VAT-7K i informacja o ewidencji będą zastępowane przez przesyłany łącznie jeden dokument elektroniczny JPK_VAT, w formie JPK_V7M lub JPK_V7K.

Ważny fragment

Nowy JPK który obejmie część deklaracyjną i ewidencyjną znajdzie zastosowanie tylko do rozliczeń podatku dokonywanych dotychczas w formie deklaracji VAT-7 i VAT-7K. Nie będzie dotyczył pozostałych deklaracji podatkowych, do których będą mieć zastosowanie dotychczasowe przepisy (np. deklaracji VAT-12, VAT-8, VAT-9M, VAT-10, czy VAT-14). Nowy plik będą obowiązani składać wszyscy podatnicy zarejestrowani jako podatnicy VAT czynni za okresy od 1 października 2020 r.

Warto przypomnieć, że elementy nowego JPK_VAT zostały określone w rozporządzeniu Ministra Finansów, Inwestycji i Rozwoju z dnia 15 października 2019 r. w sprawie szczegółowego zakresu danych zawartych w deklaracjach podatkowych i w ewidencji w zakresie podatku od towarów i usług (Dz. U. poz. 1988).

2. Nowy element JPK_V7M i JPK_V7K – „Ewidencja”

Podatnicy będą zobowiązani do wypełnienia nowego elementu JPK „Ewidencja”.

Został on wprowadzony poprzez zastąpienie następujących elementów JPK: SprzedazWiersz, SprzedazCtrl, ZakupWiersz, ZakupCtrl. Ma on zastosowanie również do korekt zarówno części deklaracyjnej jak również ewidencyjnej.

3. Nowe oznaczenia dowodów sprzedaży

W zależności od rodzaju dowodu sprzedaży w polu „TypDokumentu” podatnik będzie zobligowany do stosowania następujących oznaczeń:

RO – w przypadku dokumentu zbiorczego wewnętrznego zawierającego informację o sprzedaży z kas rejestrujących,

WEW – w przypadku dokumentu wewnętrznego (np. przekazania nieodpłatnie przez podatnika towarów należących do jego przedsiębiorstwa),

FP – w przypadku faktury do paragonu, o której mowa w art. 109 ust. 3d Ustawy VAT (przywołany przepis zacznie obowiązywać od 1 października 2020 r.). W zakresie tego kodu MF dodatkowo stwierdziło, że dla celów prowadzonej ewidencji, faktury dotyczące sprzedaży zaewidencjonowanej przy zastosowaniu kasy rejestrującej będą ujmowane w okresie, w którym zostały wystawione i nie będą zwiększać wartości sprzedaży i podatku należnego za ten okres (ponieważ sprzedaż została zaewidencjonowana przy użyciu kasy rejestrującej i ujęta w raporcie fiskalnym dobowym oraz miesięcznym, w okresie rozliczeniowym w którym co do zasady powstał obowiązek podatkowy). Zatem w sumach kontrolnych ewidencji w zakresie podatku należnego nie należy uwzględniać wysokości podstawy opodatkowania i podatku należnego z tytułu dostawy towarów oraz świadczenia usług udokumentowanych takimi fakturami.

4. Oznaczenia dostaw towarów i świadczenia usług za pomocą symboli GTU_01 – GTU_13

Odnosząc się do struktury ewidencji w zakresie podatku należnego, Broszura do określonych dostaw towarów i świadczenia usług przyporządkowuje odpowiedni kod GTU. Co istotne, pole to powinno zostać wypełnione dla całej faktury poprzez zaznaczenie „1” we właściwych polach odpowiadających symbolom GTU (np. GTU_01 – dostawa napojów alkoholowych). Warto również mieć na uwadze, następujące przypadki w stosunku do których kod GTU nie znajdzie zastosowania:

- zbiorcze informacje o sprzedaży ewidencjonowanej przy użyciu kasy rejestrującej,

- zbiorcze informacje o sprzedaży nieudokumentowanej fakturami oraz nieobjętej obowiązkiem prowadzenia ewidencji sprzedaży przy użyciu kasy rejestrującej,

- do transakcji zakupu skutkujących pojawieniem się podatku należnego (np. WNT, import usług).

Oznaczenia kodami GTU budzą wśród podatników najwięcej wątpliwości. Otrzymujemy sygnały od naszych klientów, że uzyskują oni rozbieżne informacje na infolinii Krajowej Informacji Skarbowej w zakresie kodów GTU. Często można spotkać sytuacje, w których to konsultanci nie są w stanie odpowiedzieć na zadane pytania i zalecają wystąpienie z wnioskiem o wydanie interpretacji indywidualnej. To dowód na to, że nie tylko podatnicy mają problem ze zrozumieniem nowej struktury JPK_VAT.

Nie da się ukryć, że zmiana wynikająca z Tarczy 4.0. dała podatnikom kilka dodatkowych miesięcy na przygotowanie się do nowej struktury JPK_VAT. Jednakże patrząc na stopień skomplikowania nowej struktury JPK_VAT i wiele niejasności (sprzeczne komunikaty między zapisami w Broszurze a udzielanymi przez Krajową Informację Skarbową odpowiedziami) pozostaje pytanie czy termin ten nie powinien zostać przedłużony choćby do końca roku?

WSPÓŁAUTOR: Łukasz Kacprzyk, Senior Konsultant, Bieżące doradztwo podatkowe