Ministerstwo Finansów ujawniło 24 marca br. pakiet kolejnych planowanych zmian w systemie podatkowym. Choć nie padło jakiekolwiek oficjalne nawiązanie do Polskiego Ładu, nie sposób uciec od oceniania tych rozwiązań w ścisłym powiązaniu z rewolucją podatkową, którą zafundowano wszystkim Polakom z początkiem 2022 r. Jak bowiem inaczej oceniać przepisy, które mają eliminować bądź korygować większość założeń Polskiego Ładu, które wywołały ogrom kontrowersji, zamieszania, a w efekcie również roszad personalnych na najwyższych szczeblach?

Rząd twierdzi, że zapowiedziane na wielu płaszczyznach zmiany mają swoje źródło w potrzebie walki z rosnącą inflacją i coraz bardziej pesymistycznymi prognozami makroekonomicznymi, z czym nie sposób polemizować. Większość proponowanych korekt należy oceniać w sposób jednoznacznie pozytywny, jednak pamiętajmy, że mają one swoje źródło właśnie w krytyce wielu rozwiązań wprowadzonych przez Polski Ład. Niektóre z tych rozwiązań były tak złe bądź zawiłe, że nie dało się ich już naprawić i postanowiono z nich zupełnie zrezygnować, bądź ewentualnie zastąpić nowymi instrumentami.

Oceniając z perspektywy skali zmian, jakie miały miejsce, można wysunąć tezę, że w największym stopniu dotknęły one przedsiębiorców. Skoro tak, to nasuwa się od razu pytanie czy ustawodawca zrobi krok w tył i wyciągnie do nich rękę?

Odpowiedź brzmi – co do zasady tak, ale skala tej korekty wielu może rozczarować. Ustawodawca bowiem najpierw zrobił dziesięć kroków do przodu, a teraz decyduje się na jeden krok w tył. Ten jeden krok cieszy, ale nie zmienia faktu, że wciąż jesteśmy daleko od punktu wyjścia – o podążaniu ścieżką w przeciwnym kierunku nie wspominając.

Ministerstwo Finansów zapowiedziało dzisiaj korekty dla przedsiębiorców, które różnią się w zależności od wybranej formy opodatkowania:

Skala podatkowa:

- Obniżenie stawki podatkowej dla dochodów w przedziale od 30 tys. zł do 120 tys. zł z 17% do 12%

- Oznacza to obniżenie PIT w skali roku w skrajnie korzystnym scenariuszu o 4.500 zł rocznie;

- Dla zdecydowanej większości będzie to zmiana wielokrotnie mniejsza bo towarzyszy temu eliminacja słynnej już ulgi dla kasy średniej, bowiem to zwyczajnie… zła ulga była.

Czytaj więcej: Obniżka PIT z 17% do 12%: osoby na skali podatkowej zapłacą niższe podatki

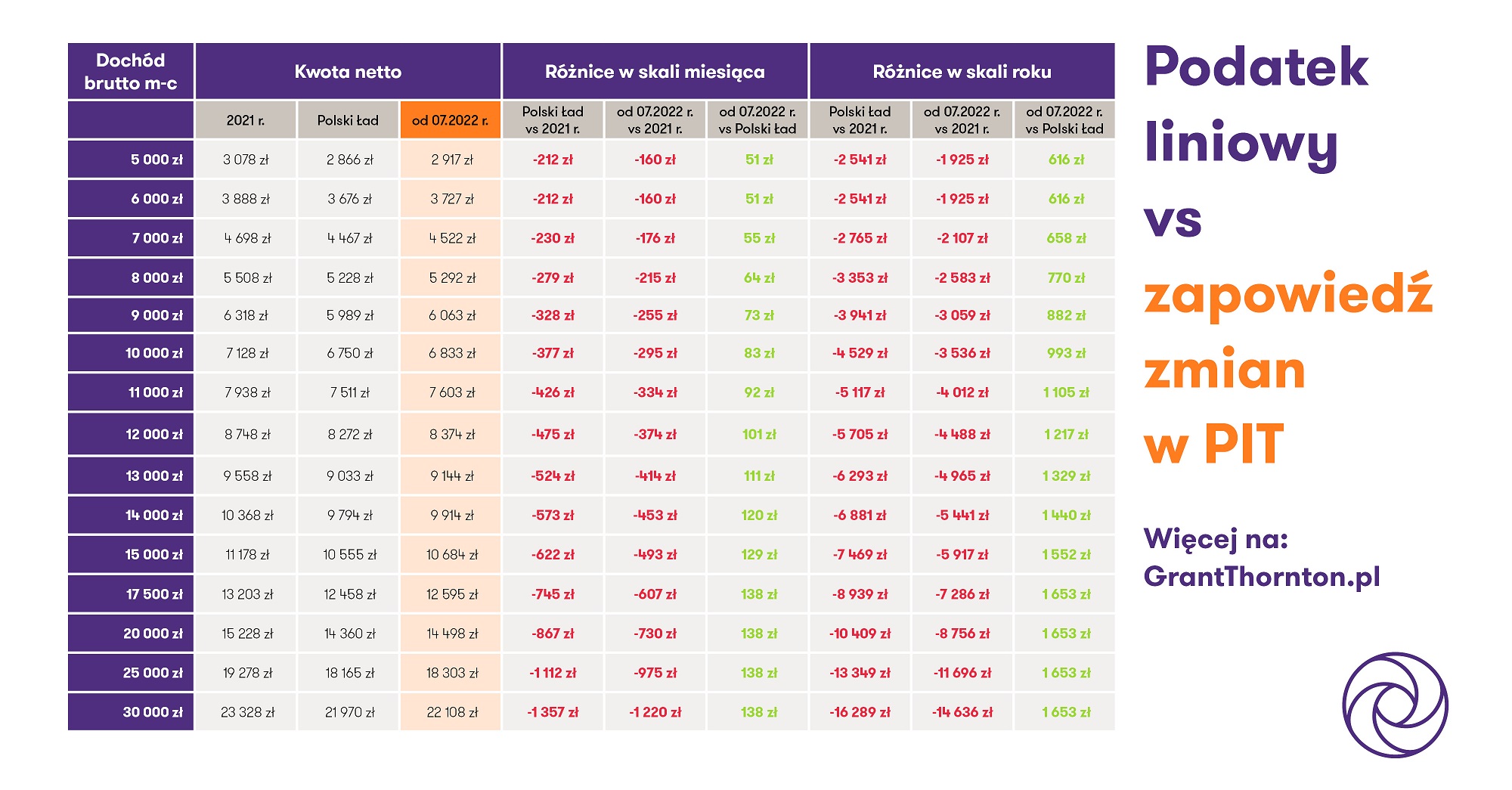

Podatek liniowy:

- Prawo do obniżenia dochodu (a więc podstawy opodatkowania; nie mylić ze znacznie korzystniejszym odliczeniem od podatku co miało miejsce do końca 2021 r.) o zapłacone składki zdrowotne, jednak w kwocie nie wyższej niż 8.700 zł rocznie;

- W praktyce oznacza to, że przedsiębiorcom powinno z tego tytułu zostać w portfelach więcej o maksymalnie ok 1.650 zł rocznie;

- W praktyce oznacza to, że skala podwyżki podatków mającej miejsce od 2022 r. została ograniczona o ok. ¼ dla tych uzyskujących dochody rzędu kilku tysięcy złotych do ok. 1/10 dla tych uzyskujących dochody w wysokości kilkudziesięciu tysięcy złotych lub więcej.

Ryczałt od przychodów ewidencjonowanych:

- Prawo do pomniejszenia przychodu (podstawy opodatkowania) o 50% zapłaconych składek zdrowotnych;

- Kalkulacja wpływu tej zmiany uzależniona jest od wielu zmiennych, tj. skali uzyskiwanych przychodów i w efekcie płaconych składek jak również stosowanej stawki opodatkowania;

- W skrajnej sytuacji można wyobrazić sobie sytuację, w której przedsiębiorcy zostanie w portfelu kwota o 1000 zł wyższa, ale dotyczy to tylko tych, którzy uzyskują przychody powyżej 300 tys. zł rocznie i płacą najwyższą 17% stawkę w ramach wolnych zawodów;

- W każdym innym przypadku kwota ta będzie niższa, zwykle kilkukrotnie co będzie oznaczało najczęściej kilkanaście lub dolnych kilkadziesiąt złotych więcej miesięcznie.

Karta podatkowa:

- Prawo do pomniejszenia płaconego podatku o 19% płaconej składki zdrowotnej;

- W efekcie, przedsiębiorcy rozliczający się według karty podatkowej( do której dostęp został już swoją droga zamknięty dla nowych podatników) powinny zyskać ok. 50 zł miesięcznie.

Wszystkie wskazuje zatem , że zapowiedziane korekty Polskiego Ładu – bo tak trzeba je jednak oceniać – pozytywnie wpłyną na rozliczenia podatkowe przedsiębiorców. Z pewnością nie można jednak mówić o kolejnej rewolucji ani odwróceniu skutków Polskiego Ładu. Dla większości przedsiębiorców jest to co najwyżej drobna korekta, której skala będzie ułamkiem podwyżek zaserwowanych im przez rząd wcześniej.