Ministerstwo Finansów opublikowało nowe wersje struktur sprawozdań finansowych. Uwzględnione zostały wybrane sugestie zgłoszone w trakcie konsultacji społecznych, które dotyczą pewnych elementów w plikach XML.

Ogólnie pozostaje ta sama ilość struktur co do tej pory (nie wprowadzono żadnych nowych rodzajów jednostek).

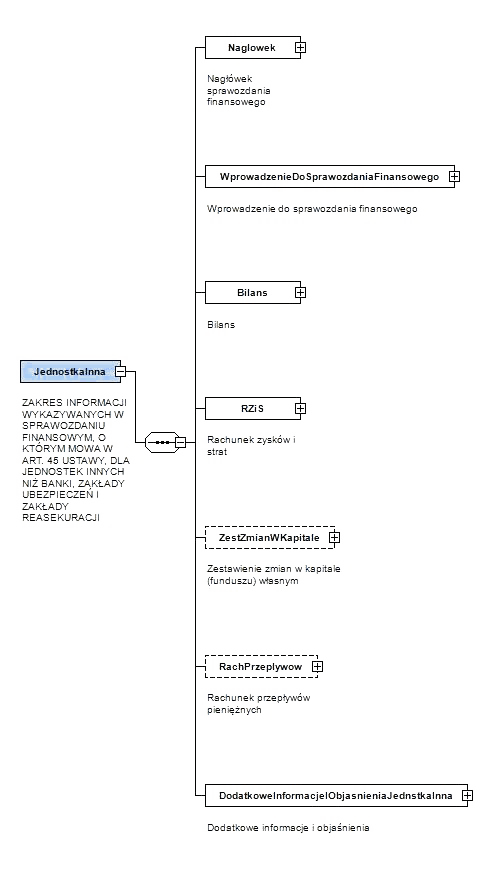

Główne elementy sprawozdania finansowego również nie uległy zmianie:

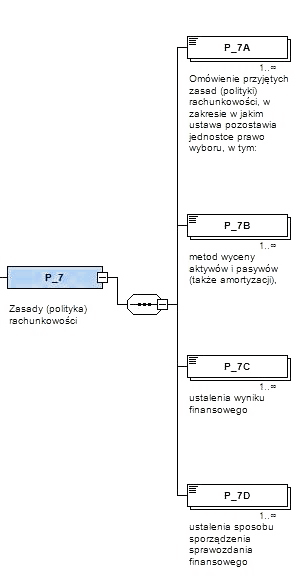

Zmianie uległy elementy związane z punktem 7 (P_7) wprowadzenia do sprawozdania (WprowadzenieDoSprawozdaniaFinansowego). Wprowadzono możliwość powielania podpunktów osiągając w ten sposób możliwość wprowadzenia teoretycznie nieskończonej ilości znaków we wprowadzeniu do sprawozdania.

Podpunkty składają się teraz z nieskończonej ilości elementów po 3500 znaków każdy. Dzięki takiemu zabiegowi nie ma już konieczności używania pól uszczegóławiających informacje (P_8) – mogą one posłużyć do innych celów.

W znacznym stopniu zmieniły się takie elementy jak:

- Bilans

- Rachunek zysków i strat

- Zestawienie zmian w kapitale (funduszu) własnym

- Rachunek przepływów pieniężnych

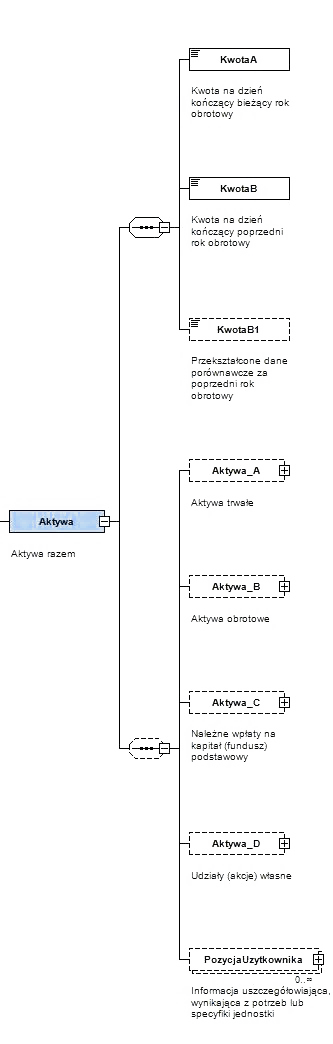

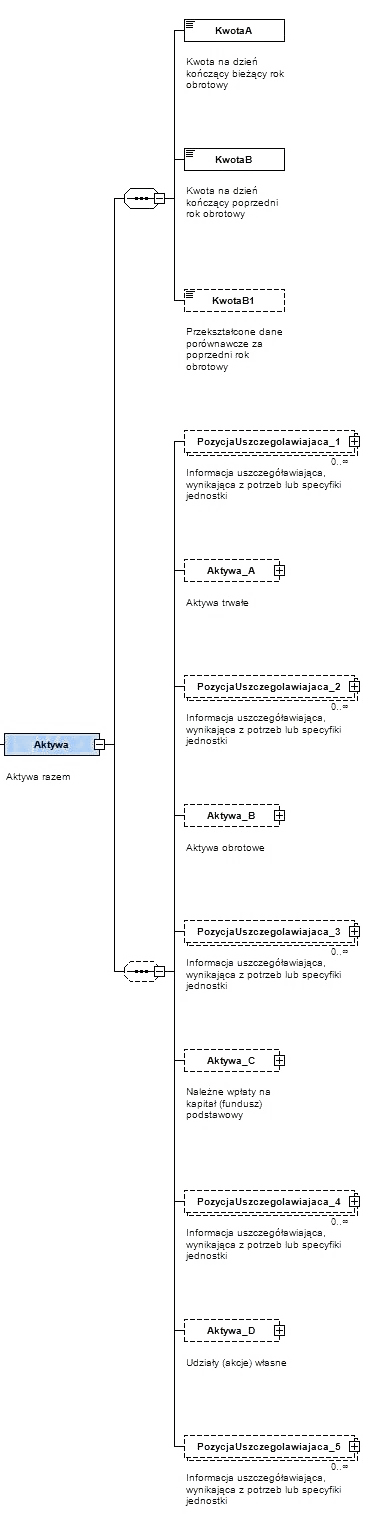

Wszystkie zostały rozbudowane o dodatkowe pola uszczegóławiające. Dotychczas istniało tylko jedno wspólne pole informacji uszczegóławiających:

Aktualnie każda pozycja wybranego elementu posiada własne pola informacji uszczegóławiającej.

Podsumowując, wprowadzone zmiany mają na celu uelastycznienie całej struktury plików tak, by możliwe było w każdym momencie dopisanie dodatkowych informacji uszczegóławiających. Struktury tabelaryczne takie jak Bilans czy RZiS pozwalają na komentowanie każdego wiersza osobno. Dzięki temu możliwe jest dokładne uzasadnienie każdej pozycji.

Mimo, wydawało by się, wielu zmian w strukturach plików XML, tak naprawdę zasób informacyjny oraz zależności logiczne struktur pozostają niezmienione.

Tak jak zostało wspomniane na wstępie artykułu, struktury plików dla poszczególnych rodzajów mogą się nieco różnić. Nie zmienia to faktu, że ogólna struktura każdego z nich jest podobna, różnice dotyczą zazwyczaj wybrania odpowiednich elementów w zależności od wybranego załącznika ustawy o rachunkowości.

Czytaj więcej o strukturach logicznych sprawozdań finansowych od 1. października 2018 roku

Sprawdź e-Sprawozdania Grant Thornton