Z początkiem czerwca weszły w życie zmiany Regulaminu Alternatywnego Systemu Obrotu, mające na celu m.in. poprawę bezpieczeństwa obrotu i zwiększenie transparentności notowanych spółek. Czy Giełdzie uda się osiągnąć te cele i przyciągnąć na NewConnect poważniejszych Inwestorów i bardziej zdyscyplinowanych Emitentów? Czy zmiany Regulaminu ASO przyczyniają się do zmniejszenia liczby debiutów?

Do głównych zmian dotyczących podmiotów ubiegających się o wprowadzenie akcji do ASO należą:

- rozproszenie akcjonariatu (co najmniej 15% wprowadzanych do obrotu akcji znajduje się w posiadaniu co najmniej 10 akcjonariuszy, a każdy ma nie więcej niż 5% ogólnej liczby głosów na walnym zgromadzeniu i nie jest podmiotem powiązanym z emitentem);

- wymogi kapitałowe (kapitał własny w wysokości co najmniej 500 000 zł);

- prezentacja danych finansowych (nowe wytyczne dotyczące przedstawienia w Dokumencie Informacyjnym sprawozdań finansowych, szczególnie w zakresie start-upów).

Zaostrzenie wysokości i egzekwowania kar od Emitentów i Autoryzowanych Doradców powinno przyczynić się do poprawy jakości prezentowanych danych i informacji.

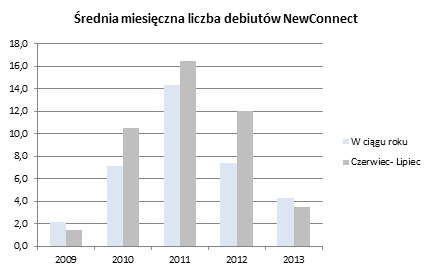

Czy w związku wprowadzonymi zmianami, bezpieczeństwo obrotu uległo poprawie a spółki debiutujące na NewConnect są lepiej przygotowane do bycia spółką publiczną? Czy zaostrzenie wymogów wpłynęło na zmniejszenie liczby debiutów? Po upływie dwóch miesięcy od wejścia zmian w życie trudno to ocenić. W czerwcu 2013r. na małym parkiecie zadebiutowało 5 spółek, w lipcu 2 (GPW odmówiła jednej spółce wprowadzenia do ASO). Średnia miesięczna liczba debiutów w okresie styczeń – maj 2013r. wyniosła 4,6, czyli po zmianach Regulaminu odnotowano jak na razie niewielką zmianę liczby debiutujących firm. Kolejne miesiące pokażą czy zmiany Regulaminu wpłyną na zmniejszenie liczby debiutantów.

Nowi Emitenci w okresie czerwiec – lipiec 2013r. pozyskali średnio 2,3 mln zł. Średnia wielkość pozyskanego kapitału wśród debiutantów z okresu styczeń – maj 2013r. utrzymuje się na poziomie 2,1 mln zł. Photon Energy przeprowadził ofertę publiczną i pozyskał 5,5 mln zł. Pozostałe debiuty w okresie czerwiec – lipiec 2013r. to spółki, które w ramach oferty prywatnej pozyskały kapitał na poziomie 0,7 – 4,1 mln zł, co pokazuje, że mimo sytuacji ekonomicznej inwestorzy są skłonni lokować środki w tego typu inwestycje.

Dla akcji wprowadzonych do obrotu po 1 czerwca nie można zauważyć zmian dotyczących wahań kursów czy też zwiększonego obrotu. Różnice pomiędzy ceną emisyjną a wartością notowań na koniec dnia debiutu często przewyższają kilkadziesiąt procent zarówno in plus jak i in minus. W większości przypadków niska – kilku lub kilkunastotysięczna wartość obrotu nie świadczy o większym zainteresowaniu nowymi akcjami wśród inwestorów.

Zmiana w przepisach dotyczących ASO są naturalnym etapem rozwoju NewConnect. Rynek w przeciągu prawie 6 lat działalności otworzył możliwości kapitałowe dla prawie 450 mniejszych, bardziej ryzykownych obecnie notowanych spółek. Miejmy nadzieję, że za sprawą wprowadzonych zmian, NewConnect w dłuższym okresie stanie się miejscem, gdzie notowane będą innowacyjne ale również i transparentne i bezpieczne spółki, a odpowiednie rozproszenie akcjonariatu Emitentów zdecydowanie poprawi płynność notowanych walorów.