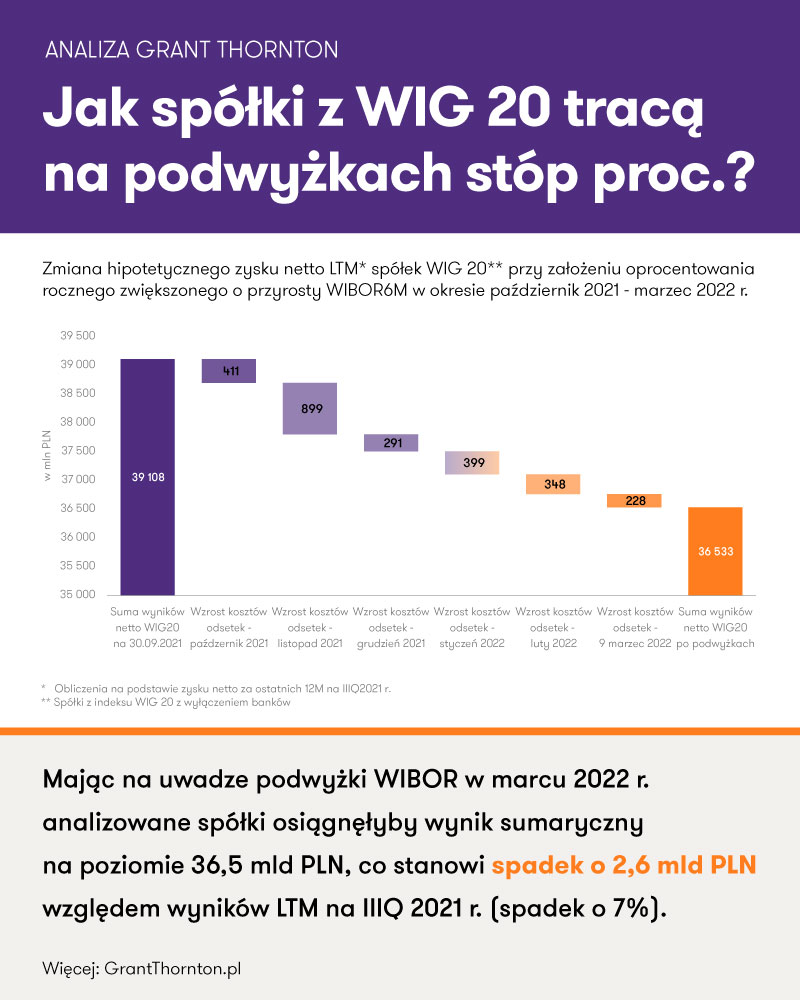

Z danych przeanalizowanych przez Grant Thornton wynika, że na skutek podwyżek stóp procentowych w Polsce w okresie październik 2021 r. – marzec 2022 r., hipotetyczny zysk netto spółek z indeksu WIG20, z wyłączeniem banków, skurczył się o 2,6 mld zł. Dla akcjonariuszy może to oznaczać niższe dywidendy, a dla przedsiębiorstw – mniej środków na inwestycje.

We wtorek, 8 marca 2022 r., Rada Polityki Pieniężnej podniosła stopy procentowe o kolejnych 75 pb, co oznacza, że od października 2021 r. wzrosły one już o 340 pb – w przypadku stopy referencyjnej z 0,1 proc. do 3,5 proc. Każda podwyżka stóp procentowych ma wieloaspektowy wpływ na uczestników procesów gospodarczych, w tym na przedsiębiorstwa.

Analiza danych przeprowadzona przez Grant Thornton pokazuje potencjalny wpływ podwyżek stóp procentowych publikowanych przez Radę Polityki Pieniężnej w okresie październik 2021 – marzec 2022 r. na zmianę stawek WIBOR, a w konsekwencji na wysokość kosztów finansowych i spadek wyniku netto spółek.

Analizy przeprowadziliśmy w oparciu o dane finansowe 17 spółek notowanych w ramach indeksu WIG20, dostępne na koniec IIIQ 2021 r. Ze względu na specyfikę prowadzonej działalności z analizy wyłączyliśmy banki wchodzące w skład indeksu.

Podwyżka stóp procentowych – co to oznacza dla WIG20?

Jak wynika z obliczeń ekspertów Grant Thornton, łącznie wszystkie podwyżki stóp procentowych mogą oznaczać dla spółek WIG20 (bez banków) wzrost kosztów obsługi długu o 2,6 mld zł w stosunku do zaraportowanego przez nie stanu z na IIIQ 2021 roku. Oznacza to, że z powodu samych dotychczasowych podwyżek stóp ich skumulowany zysk z czterech ostatnich kwartałów zmniejszyłby się z 39,1 mld zł na IIIQ 2021 roku do 36,5 mld zł.

Podwyżka stóp procentowych stanowi dodatkowe obciążenie finansowe dla każdego podmiotu korzystającego z zadłużenia. Istnieje szereg możliwości zabezpieczenia przed wzrostem stóp procentowych, jednak w dalszym ciągu znaczna część zobowiązań finansowych jest bezpośrednio uzależniona od decyzji Rady Polityki Pieniężnej.

W przypadku przedsiębiorstw wzrost oprocentowania zobowiązań finansowych przekłada się na obniżenie generowanych zysków, a w konsekwencji ma również wpływ na właścicieli firm. Wypracowane środki zamiast zostać przekazane na kolejne inwestycje, czy na dystrybucję do właścicieli np. w formie dywidendy, pokrywają wzrost kosztów funkcjonowania przedsiębiorstwa. Wzrost stóp procentowych wpływa także na wycenę wartości przedsiębiorstw, gdyż przekłada się na wyższą stopę dyskonta przyszłych przepływów pieniężnych.

Z opublikowanych przez analizowane spółki danych wynika, że na koniec IIIQ 2021 r. w równym stopniu uwzględniały one w swojej strukturze finansowania zadłużenie o oprocentowaniu stałym (51%), jak i zmiennym (49%). Z kolei wyliczenia Grant Thornton wskazują, że średnioważone roczne oprocentowanie w analizowanych spółkach z WIG20 wzrosło w wyniku zmian WIBOR6M do 4,63% na 9 marca 2022 r. z 2,64% na koniec IIIQ 2021 r.

Metodologia:

Na podstawie informacji publikowanych w skonsolidowanych sprawozdaniach finansowych analizowanych spółek za okres I-IIIQ 2021 oraz rok 2020, oszacowaliśmy strukturę finansowania dłużnego w podziale na zobowiązania o oprocentowaniu zmiennym oraz stałym. Należy przy tym zaznaczyć, że część badanych spółek mitygowała ryzyko niekorzystnych wahań stóp procentowych poprzez posiadane instrumenty pochodne, a efekt tych działań nie został uwzględniony w naszych kalkulacjach.

Na bazie powyższych danych wyliczyliśmy hipotetyczną stawkę oprocentowania zmiennego w skali roku przy założeniu, że w ujęciu LTM stawka WIBOR 6M jest równa stawkom publikowanym na koniec kolejnych miesięcy w okresie październik 2021 – luty 2022 oraz na 9 marca 2022 r. Następnie wyliczyliśmy hipotetyczny roczny koszt odsetek w scenariuszu, w którym wysokość rocznego oprocentowania byłaby wyższa o przyrost WIBOR 6M dla oprocentowania zmiennego. Wzrost wartości kosztów finansowych, a w konsekwencji spadek zysku netto LTM, jest wynikiem jedynie wzrostu wartości stawki WIBOR 6M w okresie analizy (ceteris paribus).