Jak informowaliśmy Państwa w ramach wcześniejszej publikacji, Country by Country Reporting stanowi sprawozdanie na poziomie grupowym prezentujące m.in. informacje o wysokości dochodów i zapłaconego podatku przez grupę podmiotów należących do międzynarodowych grup kapitałowych. Sprawozdanie to stanowi informację dla organów podatkowych, która ma za zadanie umożliwić łatwiejszą analizę i ocenę ryzyka zaniżania dochodów w obszarze cen transferowych przez grupy międzynarodowe.

Dotychczas kwestię Country by Country Reporting (dalej również jako CbCR) regulowała jedynie znowelizowana ustawa o podatku dochodowym od osób prawnych (Dz. U. z 2016 r., nr 0, poz. 1888). Ustawą z dnia 9 marca 2017 r. o wymianie informacji podatkowych z innymi państwami (Dz. U. z 2017 r. poz. 648) zmieniono przepisy dotyczące CbCR rozszerzając jednocześnie zakres obowiązków ciążących na podatnikach działających w międzynarodowych grupach kapitałowych.

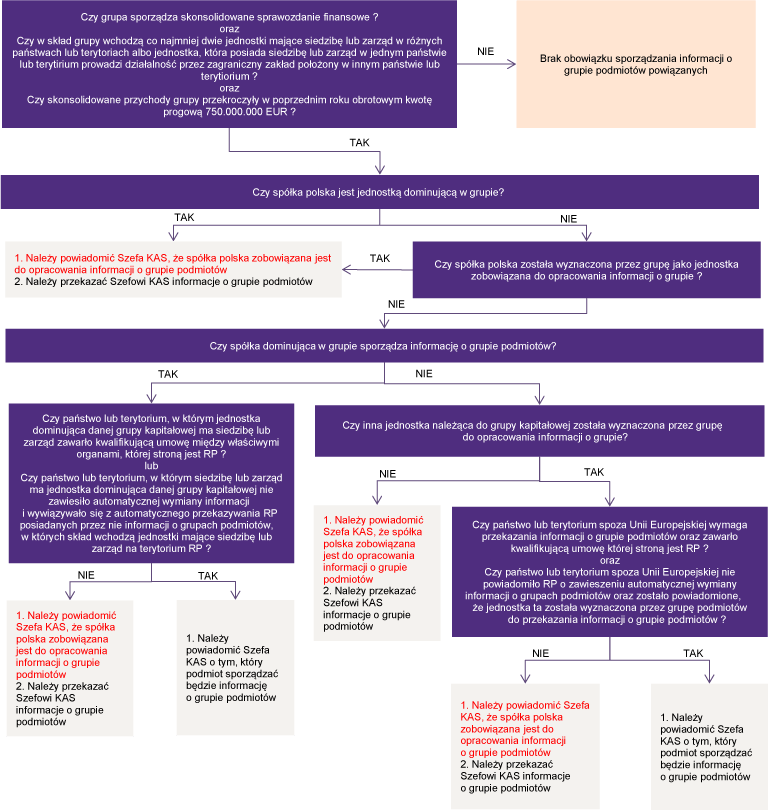

Podobnie jak dotychczas, do opracowania informacji o grupie podmiotów zobowiązane są grupy kapitałowe:

- dla których jest sporządzane skonsolidowane sprawozdanie finansowe,

- w których skład wchodzą co najmniej dwie jednostki mające siedzibę lub zarząd w różnych państwach lub terytoriach albo jednostka, która posiada siedzibę lub zarząd w jednym państwie lub terytorium, ale prowadzi działalność przez zagraniczny zakład położony w innym państwie lub terytorium,

- których skonsolidowane przychody przekroczyły w poprzednim roku obrotowym kwotę progową 750 000 000 euro.

Istotną zmianą wprowadzoną przez zapisy ustawy o wymianie informacji podatkowych z innymi państwami jest kwestia tego, który podmiot należący do międzynarodowej grupy kapitałowej zobowiązany będzie do opracowania informacji o grupie podmiotów.

Przyjmuje się, że w pierwszym kroku do sporządzenia informacji o grupie podmiotów zobowiązana jest jednostka dominująca w grupie. Informację o grupie należy przedłożyć w formie elektronicznej na rzecz Szefa Krajowej Administracji Skarbowej. Informacja o grupie podmiotów powinna zostać sporządzona na wzór dokumentu elektronicznego, który planuje się umieścić w Biuletynie Informacji Publicznej na stronie podmiotowej urzędu obsługującego ministra właściwego ds. finansów publicznych (uwaga: według stanu aktualnego na kwiecień 2017 r. wzór dokumentu elektronicznego nie został opublikowany).

Sprawdź Ceny transferowe Grant Thornton

Ustawa o wymianie informacji podatkowych z innymi państwami przewiduje natomiast sytuację, w której do przedłożenia informacji o grupie podmiotów zobowiązana będzie jednostka nie będąca jednostką dominującą w grupie (!). Scenariusze możliwe do zrealizowania w myśl ustawy o wymianie informacji podatkowych z innymi państwami prezentuje poniższy diagram.

Mając na względzie fakt, iż pozyskanie wymaganych informacji o podmiotach wchodzących w skład grupy kapitałowej przez jednostkę zależną (a nie jednostkę dominującą) może być istotnie utrudnione a czasami nawet niemożliwe, ustawodawca przewiduje, że w takich sytuacjach, jeżeli podmiot polski nie otrzyma od jednostki dominującej wymaganych informacji o podmiotach należących do grupy kapitałowej, podmiot ten przekazuje Szefowi Krajowej Administracji Skarbowej zgromadzone dotychczas informacje a o zaistniałych brakach powiadamia w złożonej informacji o grupie podmiotów.

Z uwagi na powyższe uregulowania zgodnie z którymi obowiązkiem raportowania może zostać obciążona również jednostka zależna w grupie, wprowadzony został dodatkowy obowiązek informacyjny zgodnie z którym podmiot polski zobowiązany jest do zawiadomienia Szefowi Krajowej Administracji Skarbowej o tym, czy:

- jest jednostką dominującą, wyznaczoną jednostką albo inną jednostką składającą informacje o grupie podmiotów

lub

- wskazuje jednostkę raportującą oraz państwo lub terytorium, w którym zostanie przekazana informacja o grupie podmiotów.

Zawiadomienie o którym mowa powyżej należy złożyć najpóźniej w ostatnim dniu sprawozdawczego roku obrotowego danej grupy kapitałowej. Co warto zaznaczyć, ustawodawca nie przewiduje w jakiej formie takie zawiadomienie należy złożyć. Ustawa o wymianie informacji podatkowych z innymi państwami wskazuje jedynie, że Minister właściwy ds. finansów publicznych może, w drodze rozporządzenia, określić wzór takiego zawiadomienia (uwaga: według stanu aktualnego na kwiecień 2017 r. wzór zawiadomienia nie został opublikowany).

Na dzień obecny nie wiadomo również, jakie dokładnie informacje wymagane są w składanej informacji o grupie podmiotów. Ustawodawca przewidział, że Minister właściwy ds. finansów publicznych określi, w drodze rozporządzenia, szczegółowy zakres przekazywanych danych oraz wyda instrukcje w zakresie sposobu wypełniania elektronicznej informacji o grupie podmiotów.

Informację o grupie podmiotów należy złożyć w terminie 12 miesięcy od dnia zakończenia sprawozdawczego roku obrotowego. W praktyce oznacza to, że podmioty, dla których rok obrotowy pokrywa się z rokiem kalendarzowym, pierwszą informację o grupie podmiotów zobowiązane będą do złożenia z końcem grudnia 2017 r.

Zawiadomienie dotyczące tego, który podmiot sporządzać będzie informację o grupie należy natomiast złożyć w terminie 10 miesięcy od ostatniego dnia tego sprawozdawczego roku obrotowego grupy – tj. do końca października 2017 r. (pierwsze zawiadomienie).

Podmioty które nie dopełnią ciążących na nich obowiązków (czy to w zakresie przekazania informacji o grupie podmiotów czy też przekazania odpowiedniego zawiadomienia) podlegają karze pieniężnej w wysokości do 1 mln PLN.

Reasumując powyższe, nowe regulacje w zakresie CbCR wprowadzone przez ustawę o wymianie informacji podatkowych z innymi państwami co do zasady wprowadzają pewne ułatwienia dla podatników, w szczególności w kontekście możliwości przekazywania informacji/zawiadomień w formie elektronicznej.

AUTOR: Aleksandra Markiewicz, Konsultant, Zespół Cen Transferowych