Odczyty sierpniowego PMI dla europejskiego przemysłu napawają optymizmem. Z dużą dozą pewności można stwierdzić, że gospodarka najgorsze ma już za sobą. Ożywienie koniunktury jest faktem, jednak wciąż trudno ocenić jak silne ono będzie. Inwestorzy muszą więc uzbroić się w jeszcze trochę cierpliwości…

W ostatnich dniach niemal w całej Europie mieliśmy bardzo dobre odczyty wskaźników makroekonomicznych. Kluczowe dane dotyczyły indeksu PMI (ang. purchasing managers index). Jest to wskaźnik publikowany co miesiąc przez Markit Group i Institute for Supply Management, przedstawiający aktywność w sektorze produkcyjnym. Na wyrażoną w procentach wartość indeksu, składa się suma procentowego udziału menadżerów, którzy określają sytuację w branży jako lepszą bądź gorszą. Powstaje w oparciu o ankietę wśród kadry kierowniczej ponad 300 polskich firm, w której oceniają oni zmiany w zatrudnieniu, produkcji, zmiany zamówień, prędkości dostaw oraz zapasów. Jeżeli indeks PMI jest na poziomie 50 oznacza to, że taka sama liczba respondentów wskazuje na poprawę sytuacji w branży jak i jej pogorszenie. Indeks PMI jest o tyle ważny, że przyciąga uwagę inwestorów jako dobry wskaźnik wyprzedzający koniunkturę. Przedstawia sytuację z wyprzedzeniem nie tylko w sektorze produkcyjnym, ale również w całej gospodarce. Szczególnie ważny jest w zestawieniu z innymi danymi takimi jak PKB oraz PPI.

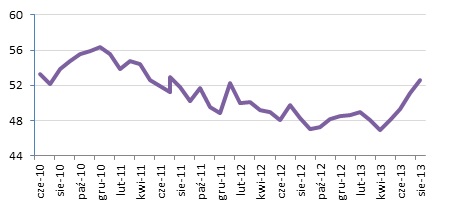

W sierpniu wartość wskaźnika PMI dla Polski wzrósł do 52,6 pkt z 51,1 pkt w lipcu. To wynik lepszy od prognoz – analitycy spodziewali się bowiem wskaźnika na poziomie 52,4 pkt. Sierpniowy odczyt PMI dla Polski jest najwyższy od ponad dwóch lat. Już w drugim kwartale odczyt ten był na satysfakcjonującym poziomie, w trzecim natomiast przerósł oczekiwania analityków. Jest to kolejny sygnał, że krajowa gospodarka wychodzi z koniunkturalnego dołka, który miał miejsce w pierwszym półroczu. PKB może wzrosnąć o 1,3 proc – co oznacza, że w czwartym kwartale wzrost przekroczy 2 proc. Istnieje spora szansa na to, że to, co obserwujemy od wiosny, jest początkiem ożywienia w polskim przemyśle. Co więcej, ma ono szansę mieć charakter trwały, ponieważ tempo wzrostu liczby nowych zamówień było najszybsze od marca 2011 roku. Poniższy wykres prezentuje historyczne dane indeksu PMI.

Równie pozytywne dane wskazujące na ożywienie, napłynęły z całej Unii Europejskiej. W Niemczech wskaźnik PMI skoczył w sierpniu z 50,7 do 51,8 (najwyżej od ponad dwóch lat). Z 49 do 51,7 pkt wzrósł analogiczny wskaźnik do Hiszpanii. Wzrost PMI do 53,9 zanotowały Czechy, a także Włochy i Węgry. Tylko we Francji indeks wyniósł 49,7, ale widać wyraźnie, że gospodarka ta jest trendzie wzrostowym i najprawdopodobniej w przyszłych miesiącach można spodziewać się wzrostu wskaźnika. Dla całej strefy euro indeks wzrósł do 51,4 pkt. Rynek, bazując na wstępnym odczycie, oczekiwał natomiast odczytu na poziomie 51,3 pkt. Miesiąc wcześniej było to 50,30 pkt.

Na zakończonym niedawno w Krynicy Forum Ekonomicznym, nazywanym szumnie polskim Davos, świętowano koniec trwającego od 5 lat kryzysu. Przypomnijmy jednak, że na tym samym Forum w 2008 roku wieszczono dynamiczny rozwój naszego kraju, zwieńczony wstąpieniem do strefy euro w przeciągu najbliższych trzech lat. Pięć dni później upadł bank Lehman Brothers… Rozsądniej jest zatem zachować umiarkowany optymizm i poczekać na ukształtowanie się wyraźnego trendu wzrostowego, aby móc powiedzieć ze 100-procentową pewnością, że recesja jest za nami.