Dokumentacja a polityka cen transferowych – jaka jest podstawowa różnica?

Zazwyczaj zarządzanie ryzykiem w zakresie cen transferowych w przedsiębiorstwie opiera się na wypełnieniu obowiązków sprawozdawczych i dokumentacyjnych wynikających z przepisów w zakresie cen transferowych. To powoduje, że przy działaniu ograniczającym się wyłącznie do wypełnienia obowiązków sprawozdawczych, temat cen transferowych podejmowany jest na końcowym etapie cyklu życia transakcji kontrolowanej tj. po zakończeniu roku obrotowego, w którym transakcja była realizowana.

Podstawowymi narzędziami na tym etapie są dokumentacja cen transferowych i ewentualnie korekty cen transferowych, które jednak nie zawsze są możliwe do przeprowadzenia bez prawidłowo wdrożonej polityki cen transferowych. Analizując w szczegółach cykl życia transakcji kontrolowanej dochodzimy jednak do wniosku, że kwestia cen transferowych pojawi się na wcześniejszym etapie.

Ważny fragment

Chcąc zapewnić bezpieczeństwo podatkowe dla planowanej transakcji z podmiotem powiązanym oraz osiągnąć założone cele biznesowe poprzez wprowadzenie bieżącego zarządzania transakcją, to temat cen transferowych powinien pojawić się przed realizacją transakcji w formie ustalenia i wdrożenia polityki cen transferowych.

Więcej o polityce cen transferowych: Polityka cen transferowych – czym jest i dlaczego warto ją przygotować?

Podstawową różnicą pomiędzy dokumentacją a polityką cen transferowych jest zatem ich charakter oraz cel wdrożenia – dokumentacja cen transferowych służy wypełnieniu formalnych obowiązków w zakresie cen transferowych i opisuje zaistniały stan faktyczny, natomiast polityka cen transferowych jest zbiorem ramowych zasad rozliczeń i kształtuje proces realizacji transakcji w trakcie roku obrotowego. Nie należy zapominać o tym, że podatnicy mają obowiązek stosowania warunków rynkowych w transakcjach z podmiotami powiązanymi, nawet jeśli dla danej transakcji nie wystąpi obowiązek sporządzenia dokumentacji cen transferowych. To oznacza, że polityka cen transferowych znajduje zastosowanie we wszystkich transakcjach kontrolowanych realizowanych przez podmioty powiązane, a nie tylko dla tych, dla których występuje obowiązek dokumentacyjny.

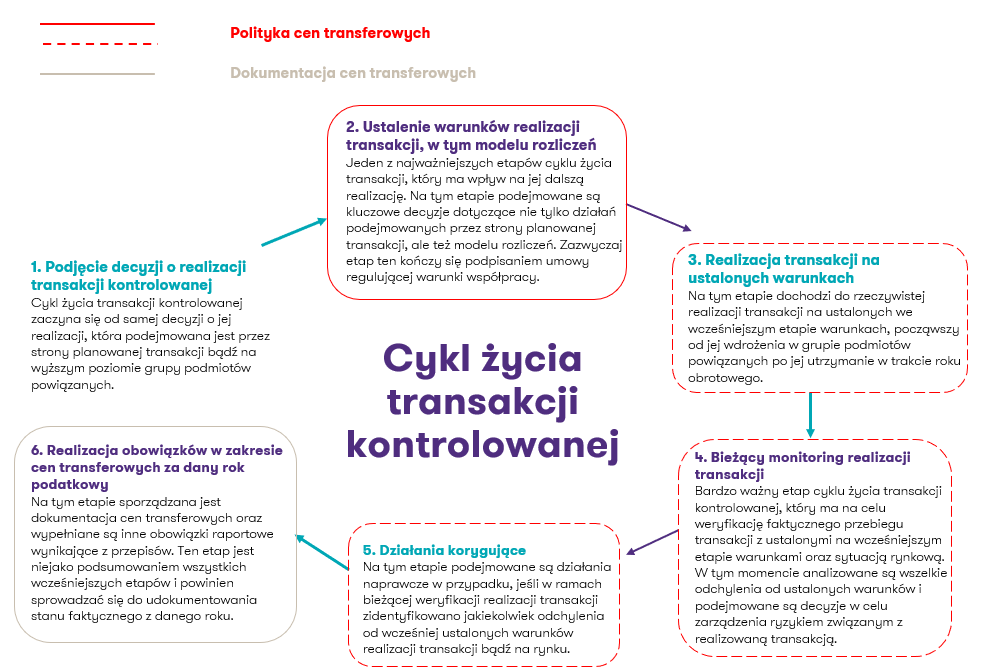

Cykl życia transakcji kontrolowanej

Cykl życia transakcji kontrolowanej zaczyna się już od samej decyzji o jej realizacji, zazwyczaj podejmowanej przez strony transakcji bądź na wyższym poziomie w grupie podmiotów powiązanych. Decyzja o realizacji transakcji każdorazowo jest decyzją biznesową, która przede wszystkim wynika z chęci maksymalizacji zysku danego przedsiębiorstwa bądź całej grupy podmiotów powiązanych.

Oczywiście poszczególne transakcje są elementem całego łańcucha wartości dodanej grupy podmiotów powiązanych i mają spełniać swoje funkcje, tworząc system naczyń połączonych. Aby planowana transakcja kontrolowana spełniała w możliwie najlepszym stopniu swoje założenia i jednocześnie była realizowana na warunkach rynkowych, który to obowiązek wynika bezpośrednio z przepisów krajowych, jak i międzynarodowych, konieczne jest ustalenie warunków jej rozliczenia już na początkowym etapie tj. w momencie, w którym ustalane są kluczowe warunki realizacji planowanej transakcji.

Na tym etapie cyklu życia transakcji kontrolowanej polityka cen transferowych jest podstawowym i koniecznym narzędziem, bowiem prawidłowo przygotowana i wdrożona będzie służyć transakcji przez cały czas jej trwania, dając przy tym odpowiednie narzędzia do zarządzania ryzykiem podatkowym.

Poniższy diagram przedstawia cykl życia transakcji kontrolowanej w podziale na kluczowe etapy jej realizacji.

Jak widać na powyższym diagramie, dokumentacja cen transferowych pojawia się na końcowym etapie cyklu życia transakcji i co do zasady pełni funkcję dokumentującą stan faktyczny zaistniały w danym roku podatkowym. Natomiast polityka cen transferowych pojawia się już na wczesnym etapie cyklu życia transakcji kontrolowanej (działanie 2) i wpływa również na kolejne (działania 3,4,5). Polityka cen transferowych jest podstawowym narzędziem służącym do ustalenia warunków transakcji, w tym przede wszystkim modelu jej rozliczenia (działanie 2). Określa ramowe zasady rozliczeń i mechanizmy ich korygowania w zależności od zmian zachodzących na rynku. Stosowanie polityki cen transferowych zapewnia podatnikowi odpowiednie narzędzia do realizacji transakcji zgodnie z ustalonymi warunkami (działanie 3), monitoringu transakcji w trakcie roku w celu zarządzania ryzykiem podatkowym (działanie 4) oraz podejmowania decyzji o korygowaniu warunków rozliczeń po zakończeniu każdego okresu rozliczeniowego (działanie 5).

Ważny fragment

Prawidłowo przygotowana i wdrożona polityka cen transferowych zapewnia podatnikowi komfort w obszarze cen transferowych już na wczesnym etapie cyklu życia transakcji kontrolowanej, a sama dokumentacja cen transferowych i wypełnienie pozostałych obowiązków sprawozdawczych w tym zakresie stanowi udokumentowanie stanu faktycznego z danego roku obrotowego.

Czy polityka cen transferowych jest ważniejsza niż dokumentacja?

To zależy. Patrząc z perspektywy długoterminowej, mając na uwadze systemowe zarządzanie ryzykiem w zakresie cen transferowych oraz planowanie podatkowe w grupie podmiotów powiązanych, to polityka cen transferowych będzie najlepszym narzędziem. Skupiając się natomiast jedynie na wypełnieniu obowiązków formalnych wynikających z przepisów, dokumentacja cen transferowych będzie podstawowym narzędziem. Należy dodać, że wdrożenie polityki cen transferowych jest przejawem świadomości przedsiębiorstwa, oznaką należytej staranności oraz realizowania świadomej funkcji podatkowej wewnątrz firmy.

Ważny fragment

Analizując jednak cykl życia transakcji kontrolowanej dochodzimy do wniosku, że to polityka cen transferowych jest podstawą do realizacji transakcji zgodnie z warunkami rynkowymi i wypełnienia przy tym swoich założeń strategicznych i biznesowych.

Zaprezentowany wyżej diagram pokazuje, na jakim etapie podatnik może wykorzystać oba te narzędzia, z czego można wysnuć kluczowy wniosek – świadome zarządzanie ryzykiem podatkowym w zakresie transakcji kontrolowanych powinno zostać poprzedzone sporządzeniem i wdrożeniem polityki cen transferowych, zapewniającej rynkowość rozliczeń transakcji kontrolowanych i wypełnienie założonych celów biznesowych. Należyte wdrożenie polityki cen transferowych umożliwia stosowanie korekt rozliczeń, które są symetryczne, a więc oddziałują na przychody i koszty podatkowe stron transakcji. W przypadku braku polityki stosowanie korekt nie zawsze jest możliwe i w konsekwencji może się okazać, że podatnik musi rozpoznać przychód podatkowy lub nie może zaliczyć kosztów do kosztów uzyskania przychodów. Dokumentacja cen transferowych nie zapewnia takiej funkcji.

Istotność polityki cen transferowych w ostatnich latach wzrosła z uwagi na restrykcyjne przepisy w zakresie cen transferowych, wzmożone kontrole podatkowe skupiające się na konkretnych transakcjach kontrolowanych oraz wzrost znaczenia regulacji w zakresie cen transferowych na arenie międzynarodowej.

Ważne jest zatem, aby na transakcję kontrolowaną spoglądać z perspektywy długoterminowej, globalnej i zarządzać nią począwszy od ustalenia bądź weryfikacji teraźniejszości, a skończywszy na działaniach naprawczych w przyszłości. Taką możliwość daje nam tylko prawidłowo przygotowana i wdrożona polityka cen transferowych. Sama dokumentacja nie wystarczy – fiskus oczekuje, że polityka cen transferowych będzie wdrożona w działaniach operacyjnych firmy. Dlatego warto też cyklicznie weryfikować zgodność faktycznych warunków transakcji z założeniami polityki.

Ponadto, organy podatkowe sprawdzają nie tylko liczby, ale też logikę operacyjną w kontekście procesu realizacji transakcji, gdzie polityka cen transferowych jest kluczowa.

AUTORKA: Dominika Trela