We wrześniu uległ zmianie minimalny poziom wydatków wymagany do uzyskania decyzji o wsparciu w wielu lokalizacjach. Może okazać się, że wartość inwestycji wcześniej kwalifikująca się do korzystanie ze zwolnienia z podatku przestała do tego uprawniać i odwrotnie – że inwestycje o zbyt małej według dotychczasowych kryteriów wartości zaczęły kwalifikować się do zwolnienia z podatku. Warto dokonać w tym względzie oceny.

Podsumowanie

- W związku z aktualizacją przeciętnej stopy bezrobocia w Polsce, w niektórych lokalizacjach zmianie uległy „progi wejścia” do Polskiej Strefy Inwestycji- zarówno na korzyść, jak i na niekorzyść przedsiębiorców.

- Przeciętny okres wnioskowania o decyzję wynosi do 1 miesiąca, zaś czas potrzebny na rozpatrzenie dobrze przygotowanego wniosku – 2 do 3 tygodni.

„Progi wejścia” do Polskiej Strefy Inwestycji

Obowiązujące od miesiąca „progi wejścia” do Polskiej Strefy Inwestycji oparte są na przeciętnej stopie bezrobocia zaktualizowanej na podstawie Obwieszczenia Prezesa Głównego Urzędu Statystycznego z dnia 27 września 2019 r. w sprawie przeciętnej stopy bezrobocia w kraju oraz na obszarze powiatów. W niektórych lokalizacjach publikacja nowej przeciętnej stopy bezrobocia przez GUS znacząco wpłynęła na kryteria wejścia do Polskiej Strefy Inwestycji. Dla niektórych obszarów (powiatów) warunki ubiegania się pomoc publiczną stały się korzystniejsze, natomiast dla niektórych z powiatów uzyskanie zwolnienia już jest trudniejsze.

W przypadku określenia progu wejścia do Polskiej Strefy Inwestycji ważny jest stosunek stopy bezrobocia w powiecie, w którym jest zlokalizowana inwestycja, do przeciętnej stopy bezrobocia w skali kraju. Oznacza to, że mimo utrzymania stopy bezrobocia na takim samym poziomie jak w roku ubiegłym, ze względu na zmianę stopy krajowej, próg wejścia do PSI w niektórych lokalizacjach się zmienił. Poniższa tabela przedstawia minimalne progi wydatków kwalifikowanych w zależności od poziomu bezrobocia w danej lokalizacji:

Sprawdź Polska Strefa Inwestycji Grant Thornton

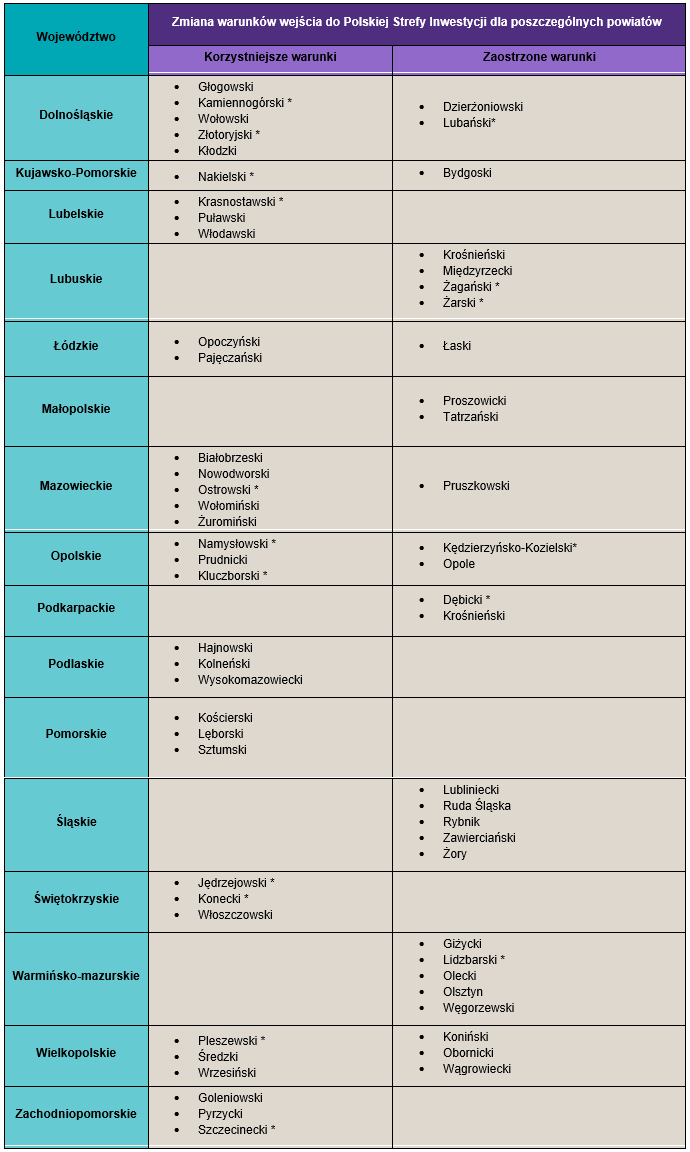

Na jakie lokalizacje należy zwrócić uwagę?

Poniższa tabela przedstawia lokalizacje, w których obecnie łatwiej jest o wejście do Polskiej Strefy Inwestycji oraz takie, gdzie to wejście jest dużo trudniejsze. Zmiana wysokości minimalnej wartości kosztów kwalifikowanych wynosi od 5, nawet do 20 mln PLN w odniesieniu do progów obowiązujących na podstawie „starej” przeciętnej stopy bezrobocia wynoszącej 5,8%.

* z wyjątkiem miast Dębica, Dzierżoniów, Jędrzejów, Lubań, Lidzbark, Lidzbark Warmiński, Kamienna Góra, Kędzierzyn Koźle, Kluczbork, Końskie, Krasnystaw, Nakło nad Notecią, Namysłów, Ostrów Mazowiecki, Pleszew, Szczecinek, Żary, Żagań oraz gmin z nimi graniczących, które stanowią lokalizacje preferowane, dla których próg został obniżony i pozostaje na poziomie 10 mln PLN.

Uzyskanie decyzji o wsparciu

Biorąc pod uwagę, że próg wejścia do Polskiej Strefy Inwestycji dla niektórych lokalizacji został zwiększony, bądź zmniejszony wraz z ogłoszeniem przeciętnego poziomu bezrobocia, rekomendujemy dokładną analizę wysokości wydatków jakie należy ponieść by uzyskać decyzję o wsparciu. Z naszego doświadczenia wynika, że przeciętny okres przygotowania dokumentacji niezbędnej do jej uzyskania wynosi do 1 miesiąca, zaś czas potrzebny na rozpatrzenie dobrze przygotowanego wniosku – 2 do 3 tygodni.

Zaktualizowana pod koniec września przeciętna stopa bezrobocia w Polsce spowodowała, że dla niektórych lokalizacji uległy zmianie kryteria ilościowe uzyskania decyzji o wsparciu. To była pierwsza taka zmiana warunków skorzystania ze zwolnienia podatkowego od początku istnienia Polskiej Strefy Inwestycji (od 30 czerwca 2018 r.). Jednak ustawodawca zapowiedział, że będzie ich więcej, o czym można przeczytać w naszym artykule Nowelizacja przepisów o Polskiej Strefie Inwestycji.

Ze względu na zmianę przeciętnej stopy bezrobocia (5,3% zamiast 5,8%) przedsiębiorcy chcący uzyskać decyzję o wsparciu, powinni skrupulatnie przeanalizować, czy wysokość planowanych wydatków na nową inwestycję pozwoli im na wejście do Polskiej Strefy Inwestycji.

AUTOR: Karolina Milan, Senior Konsultant, Polska Strefa Inwestycji