W ramach cyklu o optymalnej formie działalności firmy rodzinnej dziś garść informacji na temat spółki komandytowej.

Osoby prowadzące działalność w formie wpisu do ewidencji działalności gospodarczej często wyrażają opinię, że zmiana formy prawnej na spółkę komandytową, musi być przedsięwzięciem skomplikowanym i dezorganizującym na długi czas bieżącą działalność. Podobnie, wyobrażają sobie, że bieżące funkcjonowanie spółki komandytowej musi być znacznie droższe i bardziej skomplikowane niż indywidualna działalność gospodarcza. Czy tak jest w rzeczywistości? Spróbujemy na te pytania odpowiedzieć.

Ułomna osobowość prawna

Spółka komandytowa jest tak zwaną ułomną osobą prawną. Choć nie ma osobowości prawnej, to podobnie jak osoby prawne (spółka z o.o., spółka akcyjna) może we własnym imieniu nabywać prawa oraz zaciągać zobowiązania, a jej majątek jest odrębny od majątku wspólników.

Swoboda kształtowania umowy

Spółka komandytowa działa w oparciu o zawartą w formie aktu notarialnego umowę spółki, która może być swobodnie dostosowana do potrzeb i oczekiwań przedsiębiorcy.

Wspólnicy

Nie może istnieć spółka „jednoosobowa”. Spółka musi mieć co najmniej dwóch wspólników. Jeden z nich, zwany komplementariuszem ponosić będzie pełną odpowiedzialność własnym majątkiem za zobowiązania spółki komandytowej. Drugi, zwany komandytariuszem ponosi odpowiedzialność wyłącznie do wysokości kwoty określonej w umowie spółki (sumy komandytowej). Minimalna wysokość sumy komandytowej nie jest określona przepisami prawa, stąd można ją określić zarówno na poziomie kilkudziesięciu tysięcy złotych, jak też na poziomie np. 100 zł.

W związku z odpowiedzialnością komplementariusza, najczęściej zostaje nim specjalnie w tym celu utworzona spółka z o.o., której wspólnikami są te same osoby, które będą wspólnikami spółki komandytowej.

Wkład kapitałowy

Co do zasady, wkład wspólnika do spółki komandytowej może mieć postać:

- środków pieniężnych

- wkładu niepieniężnego (tzw. aport), np. w postaci rzeczy, praw;

- innych świadczeń na rzecz spółki np. praca i usługi wspólnika, w tym również usługi świadczone przy powstaniu spółki.

Reprezentowanie

Spółkę komandytową reprezentuje na zewnątrz komplementariusz. Oznacza to, że na przykład umowy z kontrahentami spółki komandytowej podpisywał będzie zarząd komplementariusza. Zatem, właściwy wybór członków zarządu spółki będącej komplementariuszem jest kluczowy dla funkcjonowania spółki komandytowej.

Nazwa

Firma (nazwa) spółki komandytowej powinna zawierać nazwisko / nazwę (w przypadku osoby prawnej) komplementariusza oraz dodatkowe oznaczenie „spółka komandytowa” lub „sp.k.”.

- Przykład 1:

Komplementariusz: Kowalski Jan

Firma spółki komandytowej: ABC Kowalski spółka komandytowa

- Przykład 2:

Komplementariusz: ZYX Spółka z o.o.

Firma spółki komandytowej: ZYX Spółka z o.o. spółka komandytowa

Zamieszczenie nazwiska komandytariusza w firmie spółki komandytowej rodzi daleko idące konsekwencje dla tego wspólnika. W takim przypadku komandytariusz odpowiada bowiem wobec osób trzecich tak jak komplementariusz. Często nazwy firm rodzinnych zawierają w sobie nazwisko właściciela, co może rodzić obawy, że zachowanie rozpoznawalnej nazwy firmy zawierającej nazwisko wyklucza uzyskanie bezpieczeństwa, które daje komandytariuszowi spółka komandytowa. Problem ten można jednak rozwiązać, jeżeli nazwisko to znajdzie się w nazwie spółki z o.o. będącej komplementariuszem. Wtedy nie nazwisko komandytariusza będzie elementem nazwy spółki komandytowej, a nazwa spółki z o.o.

- Przykład 3:

Komplementariusz: Kowalski Spółka z o.o.

Firma spółki komandytowej: Kowalski Spółka z o.o. spółka komandytowa

Ogół praw i obowiązków

W spółce komandytowej, w przeciwieństwie do spółek kapitałowych, nie występują udziały czy też akcje. Każdy wspólnik posiada tak zwany ogół praw i obowiązków, który może być – podobnie jak udziały, czy akcje – zbywany poprzez sprzedaż czy darowiznę. Może również być dziedziczony.

Sukcesja

Sukcesja w spółce komandytowej może odbyć się zasadniczo na dwa sposoby. Pierwszy – poprzez przekazanie (darowizna, spadek) ogółu praw i obowiązków. Należy przy tym jednak zauważyć, że ogół praw i obowiązków jest niepodzielny. Oznacza to, że nie można go przekazać wyłącznie w całości. W przypadku, jeżeli ogół praw i obowiązków jest przekazywany (choćby w postępowaniu spadkowym) więcej niż jednej osobie, powstaje pomiędzy nimi współwłasność, a wobec spółki będą reprezentowani przez jednego ze współwłaścicieli, wybranego ze swojego grona. Druga metoda sukcesji, to zmiana umowy spółki i wprowadzenie nowych wspólników, którzy wnoszą umówione wkłady i jednocześnie przyznawany jest im udział w zyskach spółki. Kodeks spółek handlowych nie ogranicza przy tym w żaden sposób możliwości swobodnego ustalenia udziału w zyskach nowego wspólnika oraz późniejszych zmian tego udziału. Pozwala to na dostosowanie wysokości udziału sukcesorów w zyskach spółki do ich zmieniającego się w czasie wkładu pracy w firmie rodzinnej.

Zysk

Zysk w spółce komandytowej jest należny wspólnikom z końcem każdego roku obrotowego. Nie ma jednak przeszkód prawnych, aby zaliczki na poczet zysku wypłacać wspólnikom w trakcie roku. Wystarczy w tym celu podjęcie stosownej uchwały wspólników. Nie ma również przeszkód, aby wspólnicy pozostawili część lub całość zysku w spółce, jeżeli jest on potrzebny do jej bieżącego funkcjonowania lub w celach inwestycyjnych. Zysk pozostawiony w spółce może być w każdej chwili wypłacony wspólnikom, bez opodatkowania.

Opodatkowanie

Spółka komandytowa jest podatkowo transparentna, czyli nie jest podatnikiem podatku dochodowego. Podatnikami są wspólnicy. Przychody i koszty spółki dzieli się pomiędzy nich proporcjonalnie do ich udziału w zyskach spółki wynikającym z umowy spółki. Wspólnicy – osoby fizyczne – mogą przy tym wybrać opodatkowanie podatkiem liniowym w wysokości 19% dochodu, tak samo jak osoby prowadzące działalność gospodarczą na podstawie wpisu do ewidencji działalności gospodarczej.

Spółka jest natomiast odrębnym od wspólników podatnikiem podatku VAT.

Rachunkowość

Spółka komandytowa i spółka z ograniczoną odpowiedzialnością (która będzie komplementariuszem) są zobowiązane do prowadzenia ksiąg rachunkowych. Bywa to postrzegane jako dodatkowy kosztowny obowiązek. Trzeba jednak zauważyć, że spółka z o.o. będzie prowadziła mocno ograniczoną działalność, więc również koszty związane z jej księgowością będą niewielkie.

Likwidacja

Spółka może być zlikwidowana bądź rozwiązana bez przeprowadzania postępowania likwidacyjnego (ważne, aby spłaciła wcześniej swoje zobowiązania). Majątek (w tym gotówka) wydany wspólnikom nie podlega opodatkowaniu na moment likwidacji, z tym, że w przypadku rzeczy i praw jakie przejmą wspólnicy, jeżeli dojdzie do ich sprzedaży w ciągu 6 lat od końca miesiąca w którym zostały wydane wspólnikowi, sprzedaż ta będzie opodatkowana jak z działalności gospodarczej.

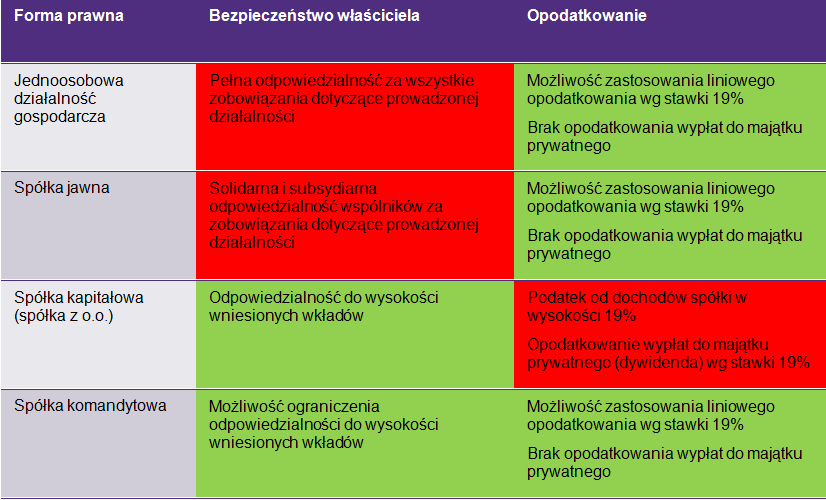

Bezpieczeństwo właścicieli oraz opodatkowanie związane z prowadzeniem działalności gospodarczej przez przedsiębiorców w różnych formach prawnych

To tylko wybrane aspekty związane z tworzeniem i funkcjonowaniem spółki komandytowej. Przed podjęciem decyzji o wyborze tej właśnie formy prawnej, konieczne jest zapoznanie się z wszelkimi aspektami związanymi z jej funkcjonowaniem, ponieważ w indywidualnych sytuacjach określone kwestie mogą okazać się problematyczne.

![Spółka cywilna – dlaczego tracisz działając w tej formie prawnej? [Informator]](https://grantthornton.pl/wp-content/uploads/2024/04/worried-young-businessman-using-digital-tablet-in-2023-11-27-05-18-32-utc-2000px.jpg)