Odmrożenie gospodarki nie oznacza jeszcze końca kłopotów dla osób prowadzących własny biznes. Prognozy dotyczące kryzysu finansowego i widmo nadchodzącej recesji z pewnością spędzają sen z powiek niejednemu przedsiębiorcy. Większość ekspertów, analizując skutki wystąpienia pandemii, skupia się jednak na sytuacji dłużników (tj. podmiotów zobowiązanych do spełniania świadczenia pieniężnego lub niepieniężnego), wskazując, jak wydarzenia ostatnich miesięcy wpłynęły na ich zobowiązania umowne i w jaki sposób mogą uchylić się od ich wykonania.

Nie sposób natomiast nie dostrzec wierzycieli (tj. podmiotów uprawnionych do żądania spełniania świadczenia pieniężnego lub niepieniężnego) znajdujących się na przeciwnym biegunie relacji biznesowych, których interesy, nawet przy wystąpieniu szczególnych okoliczności, powinny być uznawane za równie ważne, co interesy dłużników. Jak zatem w czasach epidemii i wywołanego nią kryzysu finansowego kształtuje się ich sytuacja? W jaki sposób wierzyciele mogą bronić się przed niespełnieniem przez dłużnika świadczenia wynikającego zarówno z umów już obowiązujących, jak i tych, które mają zostać zawarte? Czy w obliczu obecnych problemów dłużnik zawsze uniknie negatywnych skutków niespełnienia zobowiązania umownego?

Podsumowanie

- Kluczowe znaczenie w stosunkach pomiędzy kontrahentami przypisać należy zgodnemu zamiarowi stron i celowi umowy. W rezultacie, przed uznaniem racji dłużników powołujących się na niemożność spełnienia danego świadczenia z uwagi na obecną epidemię, wierzyciele winni skonfrontować te twierdzenia z postanowieniami umowy, odtwarzając ich cel i stojący za nimi zgodny zamiar stron z chwili zawarcia umowy.

- Zastosowanie odpowiedniego zabezpieczenia wierzytelności może stanowić skuteczną ochronę przed ekonomicznymi skutkami epidemii, przy czym przy wyborze konkretnego instrumentu należy brać pod uwagę zarówno rodzaj stosunku umownego, sytuację majątkową dłużnika, jak i czas potrzebny na ustanowienia zabezpieczenia czy jego koszty.

Dłużnicy z Tarczą, wierzyciele na Tarczy?

W ustawach uchwalonych przez krajowego prawodawcę w ramach strategii mającej na celu przeciwdziałanie skutkom pandemii nie znalazło się zbyt wiele postanowień, które odnosiłyby się wprost do sytuacji osób zagrożonych niewykonaniem zobowiązań przez dłużnika. Wierzyciele, spoglądając na regulacje tzw. Tarczy antykryzysowej, mogą odczuwać więc pewien niedosyt. Nie oznacza to jednak, że nie mają oni żadnych możliwości zaspokojenia roszczeń wynikających z zawartych już kontraktów – do ich dyspozycji pozostają instrumenty wynikające z konkretnych postanowień umownych. Jeżeli umowy mają natomiast dopiero zostać zawarte, przed wierzycielami rozpościera się wachlarz potencjalnych zabezpieczeń, których umiejętne wykorzystanie ochroni przed brakiem działania dłużnika.

Nie ma dwóch takich samych stosunków umownych

Choć do każdego stosunku prawnego wynikającego z umowy należy podejść indywidualnie, to zdaje się, że można wskazać kilka kluczowych zagadnień, na które wierzyciele szczególnie winni zwrócić uwagę. Niecodzienne okoliczności towarzyszące pandemii sprawiają, że podmioty, które przed jej wybuchem zaciągnęły zobowiązania, mogą obecnie, po spełnieniu ustawowych lub umownych przesłanek, skorzystać ze specjalnych instrumentów prawnych, pozwalających im przykładowo na uchylenie się od odpowiedzialności za niewykonanie lub nienależyte wykonanie zobowiązania, a nawet w skrajnych przypadkach – odstąpienie od umowy. Niejednokrotnie, w celu skutecznego zwolnienia się od odpowiedzialności umownej, podmioty te będą zmuszone wykazać, że niemożność wykonania danego zobowiązania jest normalnym następstwem wystąpienia epidemii. Co więcej, może zdarzyć się tak, że w danym kontrakcie od określonego działania uzależniono dopuszczalność powołania się przez jedną ze stron na brak możliwości spełnienia świadczenia z przyczyn od niej niezależnych – dopiero podjęcie wskazanych kroków pozwoli skutecznie uniknąć odpowiedzialności za niewykonanie zobowiązań. Postanowienia konkretnej umowy mogą również konstruować odpowiedzialność stron na zasadzie gwarancyjnej, powodując, iż dana strona, co do zasady, będzie zobowiązana do spełniania zobowiązania mimo wystąpienia nadzwyczajnych okoliczności, chociażby w postaci pandemii.

Ważny fragment

W praktyce obrotu przedsiębiorcy, niestety, często powołują się wobec swoich partnerów biznesowych na nagłośnioną w mediach klauzulę „siły wyższej” (o której szerzej w artykule Niewykonywanie umów w czasach pandemii a odpowiedzialność w obliczu siły wyższej, bez uprzedniej analizy ich indywidualnej sytuacji, a w szczególności bez dokonania wykładni postanowień umownych. Takie działanie połączone jest niejednokrotnie z błędnym przekonaniem, że już samo podniesienie tego argumentu spowoduje automatyczne zwolnienie z odpowiedzialności za niewykonanie zobowiązań.

Czytaj więcej: Niewykonanie umów w czasach pandemii a odpowiedzialność w obliczu siły wyższej

Przypomnijmy jednak, że kluczowe znaczenie w stosunkach pomiędzy kontrahentami przypisać należy celowi umowy i zgodnemu zamiarowi jej stron z chwili zawarcia umowy. W rezultacie, przed uznaniem racji dłużników powołujących się na niemożność spełnienia danego świadczenia z uwagi na obecną epidemię, wierzyciele winni skonfrontować te twierdzenia z treścią kontraktu, odczytując jego cel i zamiar towarzyszący stronom przy zawarciu przedmiotowej umowy.

Podjęcie takiej analizy niewątpliwie pozwoli odpowiednio przygotować się wierzycielom do rozmów z partnerami biznesowymi zmierzających do wypracowania rozwiązania akceptowalnego dla obu stron. W tym kontekście warto również zastanowić się nad modelem działania, który będziemy chcieli przyjąć w stosunku do danego dłużnika. Z jednej strony wychodząc naprzeciw podmiotom zobowiązanym, z drugiej zaś dążąc do zaspokojenia roszczeń wierzyciela mimo braku dobrowolnego wykonania zobowiązania przez dłużników, można rozważać zawarcie porozumienia o odroczeniu terminu zapłaty, czy też rozłożeniu płatności na raty, z jednoczesnym zabezpieczeniem wierzyciela na wypadek braku przedmiotowej zapłaty. Można również rozważać zmobilizowanie dłużnika do wykonywania umowy (przykładowo – wysyłając przedsądowe wezwanie do zapłaty w przypadku braku uiszczenia odpowiednich kwot we wskazanych terminach), czy skompensowanie szkody (czyli wyrównanie strat poprzez zapłatę określonej kwoty) wynikającej z niewykonania przez niego zobowiązań (np. wówczas, gdy dostawa określonego towaru po terminie straciła już dla nas znaczenie gospodarcze).

Przezorny zawsze zabezpieczony

Zawierając porozumienie z dłużnikiem naruszającym umowę albo rozważając zawarcie zupełnie nowej umowy z jakimkolwiek podmiotem wierzyciel zawsze powinien rozważyć, czy skorzystać z konstrukcji prawnych umożliwiających zabezpieczenie roszczeń. W tym niepewnym czasie również zawarciu każdego nowego kontraktu powinna towarzyszyć ta sama refleksja. Jakie możliwości w tym zakresie oferuje obecny system prawny?

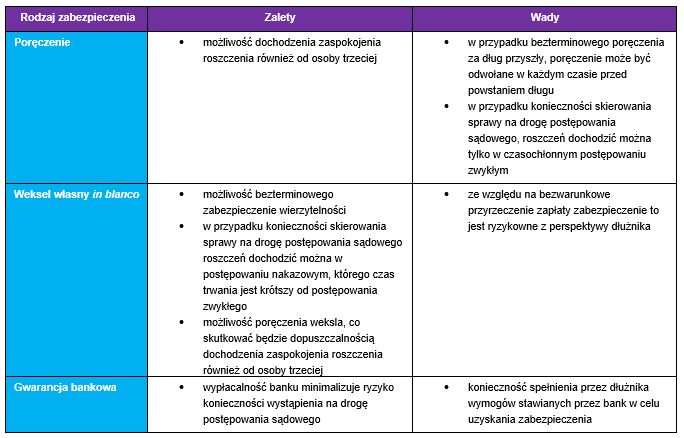

Instrumenty chroniące wierzyciela przed brakiem spełnienia przez dłużnika świadczenia tradycyjnie dzieli się na zabezpieczenia osobiste oraz zabezpieczenia rzeczowe. Pierwszy ze wskazanych rodzajów pozwala wierzycielowi na zaspokojenie (egzekucję) ze wszystkich składników majątku dłużnika, drugi ogranicza się natomiast tylko do poszczególnych przedmiotów, dając często jednak pierwszeństwo zaspokojenia przed wierzycielami osobistymi. Najpopularniejszymi zabezpieczeniami typu osobistego są: weksel własny in blanco, poręczenie, przystąpienie do długu czy gwarancja (w szczególności bankowa lub ubezpieczeniowa). W katalogu zabezpieczeń rzeczowych znaleźć można natomiast między innymi zastaw zwykły, zastaw rejestrowy, hipotekę i przewłaszczenie na zabezpieczenie. Mechanizmem wartym wskazania, pomimo faktu, że nie jest zabezpieczeniem w ścisłym rozumieniu tego pojęcia, jest dobrowolne poddanie się przez dłużnika egzekucji. Skutki, jakie wynikają z zastosowania tej instytucji, wydają się być zbliżone do niektórych skutków zabezpieczeń typu osobistego. Należy mieć na uwadze, że wszystkie ze wskazanych instrumentów mają swoje zalety, ale także i wady – umiejętne dobranie jednego z nich pozwoli na zaspokojenie potrzeb wierzyciela, bez nadmiernych niedogodności po stronie dłużnika.

Zabezpieczenia osobiste, czyli wsparcie od osób trzecich, krótszy proces i egzekucja z całego majątku

Co do zasady, aby znacząco zwiększyć prawdopodobieństwo uzyskania przez wierzyciela zaspokojenia bez konieczności wszczynania procesu, przydatne może okazać się skorzystanie z instytucji prawnych, które umożliwią wsparcie dłużnika przy spełnianiu świadczenia przez osoby trzecie. Do instrumentów tego typu należy zaliczyć poręczenie przez osobę trzecią, które chronić może dowolne zobowiązanie, oraz przystąpienie do długu, które znajdzie zastosowanie do świadczeń niespełnionych we właściwym terminie. Obie ze wskazanych instytucji umożliwiają wierzycielowi zwrócenie się z żądaniem spełnienia całości świadczenia (czyli np. zapłaty całej sumy pieniężnej) zarówno do dłużnika, jak i do poręczyciela czy osoby, która przystąpiła do długu. Oczywiście, jeśli sytuacja finansowa tych osób trzecich także nie umożliwi zaspokojenia roszczeń wierzyciela, wskazane instytucje nie będą stanowić rzeczywistej gwarancji uzyskania jakichkolwiek kwot, dlatego przed akceptacją poręczyciela bądź osoby, która ma przystąpić do długu, zasadna jest weryfikacja ich stanu majątkowego. Co więcej, omawiane zabezpieczenia w żaden sposób nie skrócą ewentualnego postępowania w przypadku, gdyby strony nie mogły dojść do porozumienia.

Ze względu natomiast na fakt, że stan epidemii, z jakim mamy do czynienia, spowalnia działanie nie tylko przedsiębiorców, ale również organów sądowniczych, zasadne może okazać się skorzystanie także ze środków, które pozwolą na ominięcie części postępowania sądowego. Mechanizmem podobnym do zabezpieczenia, który zapewni prawdopodobnie najszybsze dochodzenie świadczeń polegających na uiszczeniu sumy pieniężnej czy przekazaniu przedmiotów (np. wydaniu powierzchni najmu), jest konstrukcja dobrowolnego poddania się egzekucji w trybie art. 777 § 1 pkt 4 i 5 Kodeksu postępowania cywilnego. Przywołany przepis pozwala na sporządzenie aktu notarialnego, w którym dłużnik podda się dobrowolnie egzekucji. Jest to rozwiązanie obecnie o tyle dogodne, że w samym podpisywaniu aktu nie musi uczestniczyć wierzyciel, wystarczająca jest obecność zobowiązanego. Z dokumentem tym należy co prawda skierować się do sądu, ale tylko w celu uzyskania klauzuli wykonalności – wniosek o nadanie takiej klauzuli sąd powinien rozpoznać niezwłocznie, co do zasady nie później niż w terminie 3 dni od jego złożenia.

Ważny fragment

Zalety wskazanych dotychczas instrumentów łączy w sobie konstrukcja weksla własnego in blanco. Pozwala on na bezterminowe zabezpieczenie wierzytelności, a ponadto dopuszczalne jest jego poręczenie przez osobę trzecią, co zminimalizuje ryzyko nieuzyskania świadczenia. Weksel taki skróci także ewentualne postępowanie sądowe (przy czym nie w stopniu tak znacznym jak poprzedni ze wskazanych instrumentów).

Nie ma na świecie chyba ani jednego państwa, którego gospodarka nie odczułaby skutków działania wirusa. Dodatkowych zabezpieczeń wymagają obecnie więc nie tylko transakcje krajowe, ale także międzynarodowe, w których sytuacja dłużników również uległa znaczącej zmianie (o czym przeczytać można w artykule Jak uniknąć odpowiedzialności za naruszenie umowy handlowej z kontrahentem zagranicznym w związku z pandemią?) . W obrocie międzynarodowym najpowszechniej stosowanym zabezpieczeniem jest gwarancja bankowa. Znacząco minimalizuje ona ryzyko konieczności wstąpienia na drogę postępowania sądowego i dodatkowo stanowi ważny sygnał dla wierzyciela – jeżeli bank decyduje się na udzielenie takiej gwarancji, oznacza to, że nasz kontrahent został już wcześniej należycie prześwietlony pod kątem sytuacji finansowej i że stwierdzono dosyć wysokie prawdopodobieństwo wykonania zaciągniętego przez niego zobowiązania.

Tabela nr 1. Zestawienie podstawowych zalet i wad wybranych zabezpieczeń typu osobistego.

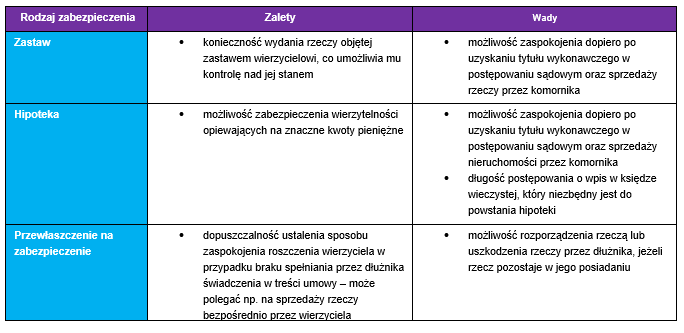

Zabezpieczenia rzeczowe jako remedium na wyzbycie się majątku przez dłużnika

Nawet jeśli w momencie ustanawiania zabezpieczeń osobistych dłużnik czy wskazane osoby trzecie znajdowały się w dobrej kondycji finansowej, dochodzenie roszczeń przez wierzyciela może okazać się później faktycznie niewykonalne z tego powodu, że zobowiązani wyzbyli się swojego majątku. Taką sytuację poniekąd wykluczają przywołane już wcześniej zabezpieczenia rzeczowe, które umożliwiają wierzycielowi zaspokojenie z określonych przedmiotów bez względu na to, czyją własnością staną się te przedmioty w późniejszym terminie. Obciążenie rzeczy ruchomej jest dopuszczalne między innymi poprzez zastaw, zaspokojenie w drodze egzekucji z nieruchomości będzie możliwe dzięki konstrukcji hipoteki. Należy jednak pamiętać, że te instytucje umożliwiają zabezpieczenia wierzyciela tylko do pewnej sumy, a mianowicie do kwoty, jaką komornik uzyska za obciążone przedmioty w drodze licytacji czy przetargu. Co więcej, zabezpieczenia rzeczowe wymagają niekiedy ujawnienia w specjalnych rejestrach, co wydłuża czas niezbędny do sfinalizowania transakcji oraz zwiększa jej koszty.

Wskazanymi wadami nie jest obarczony instrument przewłaszczenia na zabezpieczenie. Przewłaszczyć na zabezpieczenie można zarówno ruchomości, jak i, co do zasady, nieruchomości, jednak umowy mające za przedmiot przeniesienie rzeczy ruchomych będą konstrukcyjnie różnić się od kontraktów przenoszących budynki, grunty czy lokale. W umowach przewłaszczenia na zabezpieczenia strony zastrzegają zazwyczaj, w jaki sposób wierzyciel może zaspokoić swoje roszczenie z przewłaszczonej rzeczy. Oznacza to, że w przypadku braku wywiązania się przez dłużnika ze swojego zobowiązania, wcale nie musi być konieczne uzyskanie jakiegokolwiek tytułu wykonawczego czy prowadzenie postępowania egzekucyjnego – kontrahenci mogą postanowić, że to wierzyciel będzie uprawniony do sprzedaży rzecz czy oddania jej do odpłatnego korzystania jakiejś osobie trzeciej.

Tabela nr 2. Zestawienie podstawowych zalet i wad wybranych zabezpieczeń typu rzeczowego.

Chociaż w tym niełatwym czasie już osiągnięcie przychodów i przetrwanie w perspektywie krótkoterminowej może okazać się nie lada wyzwaniem to nie należy zaniedbywać zapewnienia funkcjonowania przedsiębiorstw również w odleglejszej przyszłości, którą może naznaczyć kryzys finansowy. Zastosowanie zabezpieczenia wierzytelności w połączeniu z porządnie napisaną umową może okazać się skuteczną ochroną wierzyciela, przy czym wybór konkretnego instrumentu uzależniony pozostaje od okoliczności danej sprawy, w szczególności rodzaju stosunku umownego i sytuacji majątkowej dłużnika.

Prawnicy z kancelarii prawnej Grant Thornton Legal są do Państwa pełnej dyspozycji w dobie pandemii koronawirusa, zapewniając doradztwo prawne w szczególności w zakresie przeprowadzenia audytu prawnego zawartych przez Państwa umów pod kątem zasad odpowiedzialności stron w związku z pandemią oraz ustanowionych zabezpieczeń, jak również wsparcia w renegocjacji warunków obowiązujących umów, czy też negocjacji przyszłych umów z uwzględnieniem skutków pandemii.

AUTOR: Michał Zaborowski, Asystent, Kancelaria prawna Grant Thornton