Spis treści

- Zleceniobiorca zapisał się na studia i otrzymał status studenta – co dalej?

- Co oznacza utrata statusu studenta i co się z tym wiąże?

- Jak wyliczyć wynagrodzenie, żeby zapłacić zleceniodawcy, który utracił status studenta?

- Zleceniobiorca na innej umowie będący rencistą lub emerytem albo własnym pracownikiem

Status studenta można otrzymać zapisując się na studia. W momencie, gdy kandydat zostanie przyjęty na studia i złoży ślubowanie, staje się pełnoprawnym studentem. Zatem od dnia immatrykulacji, czyli aktu potwierdzającego wpisanie na listę studentów i złożenia ślubowania, otrzymuje status studenta.

Zleceniobiorca zapisał się na studia i otrzymał status studenta – co dalej?

Pracodawca powinien wyrejestrować takiego zleceniobiorcę z ZUS na dokumencie ZUS ZWUA. Wyrejestrowanie z ubezpieczenia powinno nastąpić od dnia otrzymania statusu studenta. Zleceniodawca nie ma zatem obowiązku odprowadzania za niego składek ZUS.

Ważny fragment

Uwaga! Po ukończeniu 26. roku życia, mimo posiadania statusu studenta, osoba ucząca się jest objęta ubezpieczeniem na zasadach ogólnych, w związku z czym konieczne jest płacenie za nią składek ZUS.

Co oznacza utrata statusu studenta i co się z tym wiąże?

Utrata statusu studenta następuje w przypadku:

- obrony pracy dyplomowej,

- wykreślenia z listy studentów.

Rzecznik ZUS Paweł Żebrowski przekazał PAP – o czym informował PulsHR – że zleceniobiorca powinien bezzwłocznie poinformować o tym fakcie swojego zleceniodawcę. Zaznaczył również, że w przypadku studiów niejednolitych przerwa między studiami I i II stopnia nie jest okresem posiadania statusu studenta. Zleceniodawca ma 7 dni na zgłoszenie takiej osoby do ubezpieczeń społecznych. W tej sytuacji nie jest ważna data wypłaty, jak w przypadku ukończenia 26. roku życia – o czym pisaliśmy >>TUTAJ<<. W takim przypadku składki na ubezpieczenie społeczne są naliczane od dnia następnego po utracie statusu studenta.

Co oznacza utrata statusu studenta i co się z tym wiąże?

Aby prawidłowo naliczyć wynagrodzenie przysługujące zleceniobiorcy, który w trakcie trwania umowy zlecenia utracił status studenta, zleceniodawca powinien ustalić ile godzin zleceniobiorca przepracował przed utratą statusu studenta, a ile godzin po utracie tego statusu, a następnie naliczyć odpowiednie składki ZUS.

Przyjrzyjmy się poniższemu przykładowi:

- Założenia:

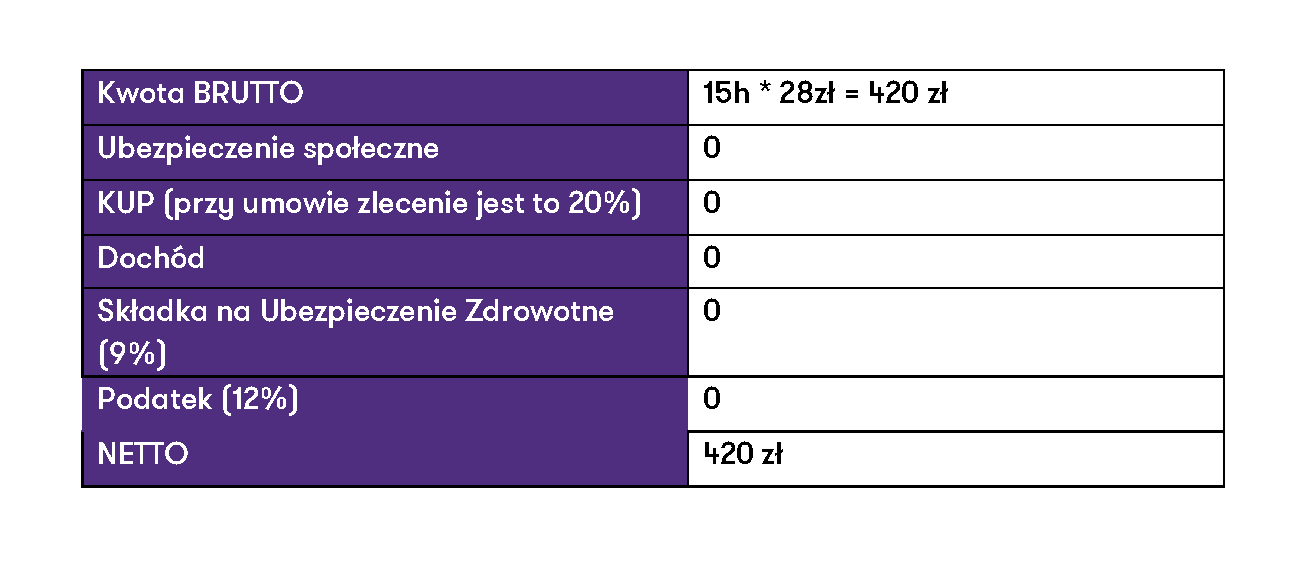

Pan Mateusz – wiek do 26 lat – utracił status studenta po obronie pracy dyplomowej 9 lipca. Zgłosił ten fakt swojemu zleceniodawcy, który w ciągu 7 dni zgłosił p. Mateusza do ubezpieczeń społecznych od dnia następnego po obronie, czyli 10 lipca. Zleceniobiorca nie zgłosił się do dobrowolnego ubezpieczenia chorobowego. Od początku lipca do 9 lipca przepracował łącznie 15 h. Od 10 lipca do końca miesiąca przepracował 50 h. Stawka godzinowa wynosiła 28 zł. Ile wyniesie wynagrodzenie p. Mateusza?

- Rozwiązanie:

Pierwsze wynagrodzenie będzie obejmowało pracę świadczoną między 1 lipca a 9 lipca. Wtedy p. Mateusz przepracował 15 h.

Drugie wynagrodzenie będzie dotyczyło pracy po utracie statusu studenta, czyli od 10 lipca do 31 lipca – wówczas p. Mateusz przepracował 50 h. Wyliczenie będzie wyglądało następująco, dla stawki również 28 zł na godzinę.

Przyjrzyjmy się także sytuacji, w której pan Mateusz skończył w trakcie trwania umowy zlecenia 26 lat.

Zleceniobiorca 5 lipca ukończył 26 lat, a 9 lipca obronił pracę dyplomową, czyli – jak wynika z powyższego – powinien być zgłoszony od 5 lipca do ubezpieczeń społecznych i naliczane powinny być składki ZUS. Jednakże w tym przypadku zleceniobiorca wcześniej, niż przypadałaby utrata statusu studenta, utracił prawo do korzystania z ulgi dla młodych, czyli PIT zero. Tymczasem zwolnieni ze składek ZUS są studenci i uczniowie jedynie do 26. roku życia. Wypłata następuje w dniu, w którym zleceniobiorca ma ukończone 26 lat, stąd zgłoszenie do ZUS powinno nastąpić od 5 lipca, a w wynagrodzeniu uwzględnione składki ZUS, jak i podatek.

Zleceniobiorca na innej umowie będący rencistą lub emerytem albo własnym pracownikiem

Osoby zatrudnione na zleceniu mogą również pracować u innego pracodawcy w ramach stosunku pracy lub wykonując umowę zlecenie. Emeryci i renciści także chętnie podejmują pracę na umowę zlecenie, a przedsiębiorcy, u których pracownik jest zatrudniony na umowę o pracę, mogą zlecić pracę dodatkową w ramach zlecenia. W takich przypadkach można się zastanawiać co ze składkami ZUS. W poniższej tabeli wyjaśniamy jak to wygląda w poszczególnych przypadkach.

AUTOR: Klaudia Ziętkowska, Młodszy specjalista ds. kadr i płac, Outsourcing kadr i płac