Od 1. października 2018 roku wchodzą w życie przepisy zobowiązujące podmioty prowadzące księgi rachunkowe do sporządzania sprawozdań finansowych w postaci struktury logicznej oraz formacie udostępnionym w Biuletynie Informacji Publicznej. Sprawozdania finansowe jednostek wpisanych do rejestru przedsiębiorców Krajowego Rejestru Sądowego będzie trzeba sporządzać i wysyłać drogą elektroniczną za pomocą plików XML (podobnie jak pliki JPK). Do chwili obecnej nieznane są szczegóły związane ze sposobem dostarczania plików.

Z uzyskanej informacji od Centrum Wsparcia KRS dowiedzieliśmy się, że ciągle trwają prace nad dostosowaniem narzędzi, a wszelkie informacje na ten temat będą udostępniane w formie komunikatów na stronie https://ekrs.ms.gov.pl/.

Ministerstwo Finansów udostępniło pliki schem XSD dla różnych rodzajów podmiotów. W sumie przewidzianych jest 13 rodzajów podmiotów. Na każdy podmiot składają się 3 pliki (plik danych w złotych, plik danych w tysiącach złotych oraz plik typów danych użytych w dwóch pierwszych plikach):

- BankStrukturyDanychSprFin_v1-0.xsd.xsd; BankWTysiacach(1)_v1-0.xsd.xsd; BankWZlotych(1)_v1-0.xsd.xsd; JednostkaInnaStrukturyDanychSprFin_v1-0.xsd.sxd; JednostkaInnaWTysiacach(1)_v1-0.xsd.xsd; JednostkaInnaWZlotych(1)_v1-0.xsd.xsd; JednostkaMalaStrukturyDanychSprFin_v1-0.xsd.sxd; JednostkaMalaWTysiacach(1)_v1-0.xsd.xsd; JednostkaMalaWZlotych(1)_v1-0.xsd.xsd; JednostkaMikroStrukturyDanychSprFin_v1-0.xsd.xsd; JednostkaMikroWTysiacach(1)_v1-0.xsd.xsd; JednostkaMikroWZlotych(1)_v1-0.xsd.xsd; JednostkaOpStrukturyDanychSprFin_v1-0.xsd.xsd; JednostkaOpWTysiacach(1)_v1-0.xsd.xsd; JednostkaOpWZlotych(1)_v1-0.xsd.xsd; StrukturyDanychSprFin_v1-0.xsd.xsd; ZakladUbezpieczenStrukturyDanychSprFin_v1-0.xsd.xsd; ZakladUbezpieczenWTysiacach(1)_v1-0.xsd.xsd; ZakladUbezpieczenWZlotych(1)_v1-0.xsd.xsd; ASIStrukturyDanychSprFin_v1-0.xsd.xsd; ASIWTysiacach(1)_v1-0.xsd.xsd; ASIWZlotych(1)_v1-0.xsd.xsd

*ASI oznacza: zakres informacji wykazywanych w sprawozdaniu finansowym, o którym mowa w rozporządzeniu Ministra Finansów w sprawie zakresu informacji wykazywanych w sprawozdaniu finansowym alternatywnych spółek inwestycyjnych.

- DomMaklerskiStrukturyDanychSprFin _v1-0.xsd.xsd; DomMaklerskiWTysiacach(1)_v1-0.xsd.xsd; DomMaklerskiWZlotych(1)_v1-0.xsd.xsd; MalaSKOKStrukturyDanychSprFin_v1-0.xsd.xsd; MalaSKOKWTysiacach(1)_v1-0.xsd.xsd; MalaSKOKWZlotych(1)_v1-0.xsd.xsd; SKOKStrukturyDanychSprFin_v1-0.xsd.xsd; SKOKWTysiacach(1)_v1-0.xsd.xsd; SKOKWZlotych(1) _v1-0.xsd.xsd

oraz

skonsolidowane dla Jednostki Innej, Domu Maklerskiego, Zakładu Ubezpieczeń.

Na podstawie tych schematów możliwe jest utworzenie prawidłowych plików XML, które powinny być zgłoszone za pośrednictwem systemu teleinformatycznego udostępnionego przez Ministerstwo Sprawiedliwości.

Wygenerowane pliki XML nieco różnią się strukturą w zależności od rodzaju podmiotu. I tak plik dla jednostki innej zawiera standardowe sprawozdanie wg załącznika nr 1 ustawy o rachunkowości. Plik dla jednostki małej pozwala sporządzić sprawozdanie w dwóch wersjach wg załącznika nr 1 i załącznika nr 5, a dla jednostki mikro wg załącznika nr 1, wg załącznika nr 4, wg załącznika nr 5.

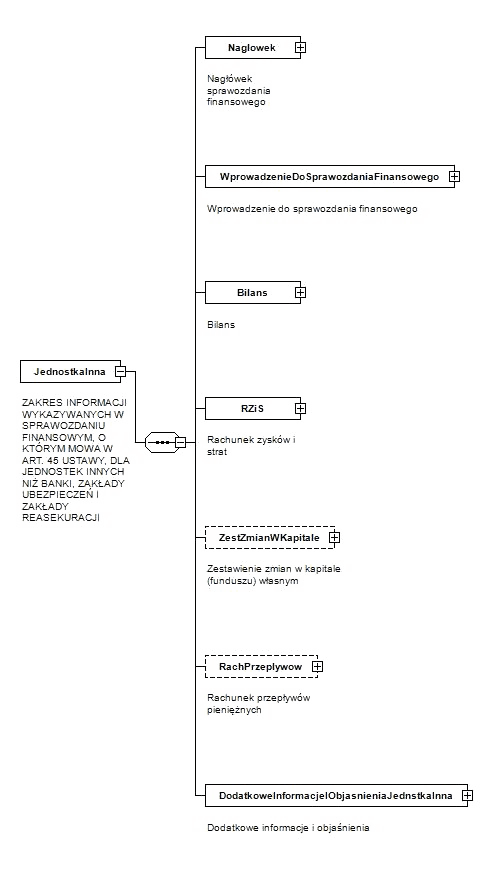

Analizując zapisy plików xsd (na przykładzie pliku dla jednostki innej – JednostkaInnaWZlotych(1)_v1-0.xsd) zauważyć można, że podstawowe elementy sprawozdania zostały ujęte w strukturach plików.

Znajdziemy tutaj podstawowe części sprawozdania tj.:

- Nagłówek

- Wprowadzenie do sprawozdania

- Bilans

- RZiS

- Zestawienie zmian w kapitale (funduszu) własnym

- Rachunek przepływów pieniężnych

- Dodatkowe informacje i objaśnienia.

Elementy takie jak Rachunek przepływów pieniężnych (RachPrzeplywow), Zestawienie zmian w kapitale (funduszu) własnym (ZestZmianWKapitale) występują tylko w przypadku, gdy podmiot podlega badaniu sprawozdania finansowego.

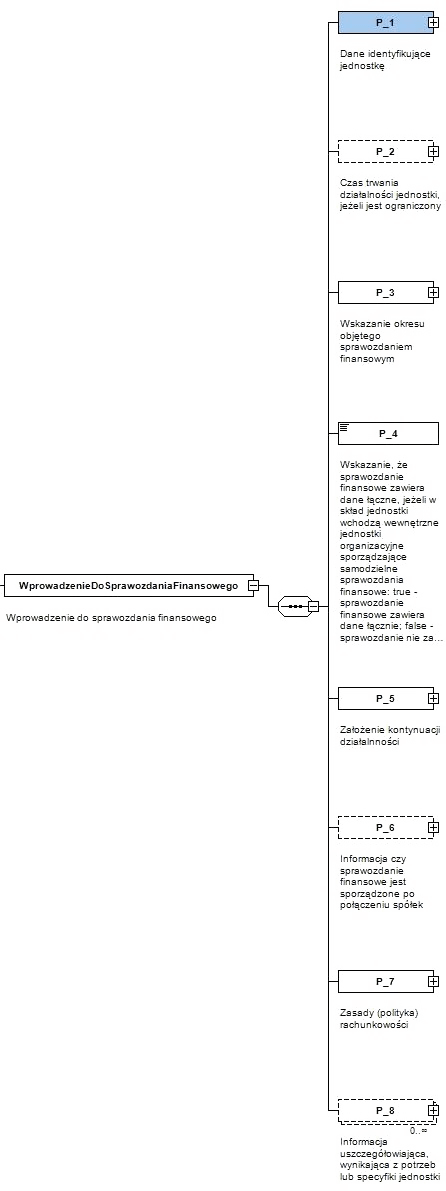

Wprowadzenie do sprawozdania zawiera poszczególne punkty, w których wprowadzamy odpowiednie dane.

Dane te mogą być:

- datami (np. w P_3 wskazanie okresu objętego sprawozdaniem finansowym)

- wartościami true/false (prawda/fałsz) (tak jak w P_5B wskazanie, czy nie istnieją okoliczności wskazujące na zagrożenie kontynuowania przez nią działalności)

- wartościami kwotowymi (pole KwotaA w Bilansie)

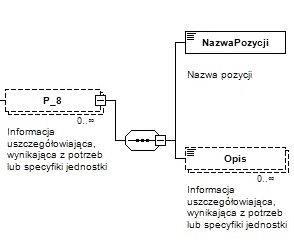

- zwykłym tekstem (jak to ma miejsce w punkcie P_4). I tu mała uwaga – pola tekstowe pozwalają wprowadzić maksymalnie 3500 znaków, tak więc teksty nie mogą być zbyt obszerne. Gdyby jednak wystąpiła konieczność wprowadzenia większej ilości tekstu, możliwe jest to dzięki polu P_8, które zawiera informacje uszczegóławiające wynikające z potrzeb lub specyfiki jednostki.

Pól P_8 teoretycznie może istnieć nieskończenie wiele i każde z nich zawiera nazwę pozycji oraz nieskończoną ilość pól „Opis”, każde o maksymalnej ilości znaków 3500.

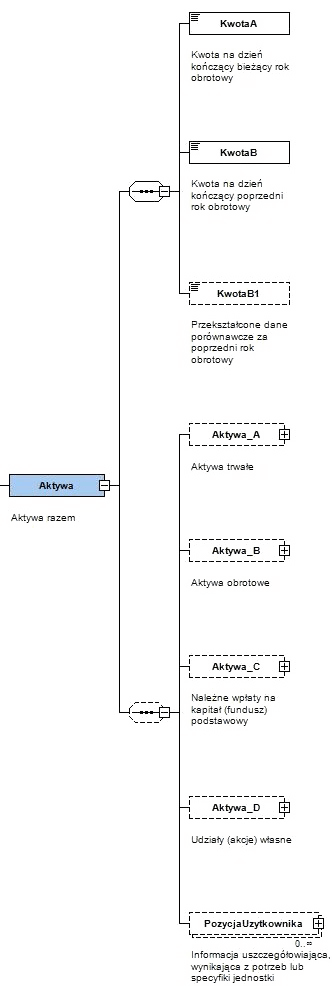

Bilans i Rachunek Zysków i Strat skonstruowane są jako zbiór elementów ułożonych w „drzewo”. Element nadrzędny jest sumą elementów podrzędnych. Każdy element zawiera trzy pola KwotaA, KwotaB i KwotaB1 – odpowiednio kwota na dzień kończący bieżący rok obrotowy, kwota na dzień kończący poprzedni rok obrotowy i przekształcone dane porównawcze za poprzedni rok obrotowy. Pole KwotaB1 jest opcjonalne.

Tak jak w przypadku wprowadzenia, także tutaj przewidziano pola o nazwie PozycjaUzytkownika na dodatkowe informacje uszczegóławiające.

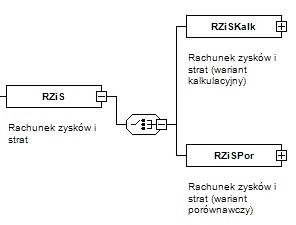

W pewnych przypadkach struktura XML wymaga od nas podjęcia decyzji, który element wykorzystamy to stworzenia sprawozdania finansowego. Ma to miejsce np. w przypadku Rachunku Zysków i Strat, gdzie należy wybrać pomiędzy wariantem kalkulacyjnym a porównawczym.

Ostatnim elementem sprawozdania są Dodatkowe informacje i objaśnienia (DodatkoweInformacjeIObjasnieniaJodnostkaInna). Ten element został podzielony na dwie części:

- Dodatkowe informacje i objaśnienia

- Rozliczenie różnicy pomiędzy podstawą opodatkowania podatkiem dochodowym a wynikiem finansowym (zyskiem, stratą) brutto.

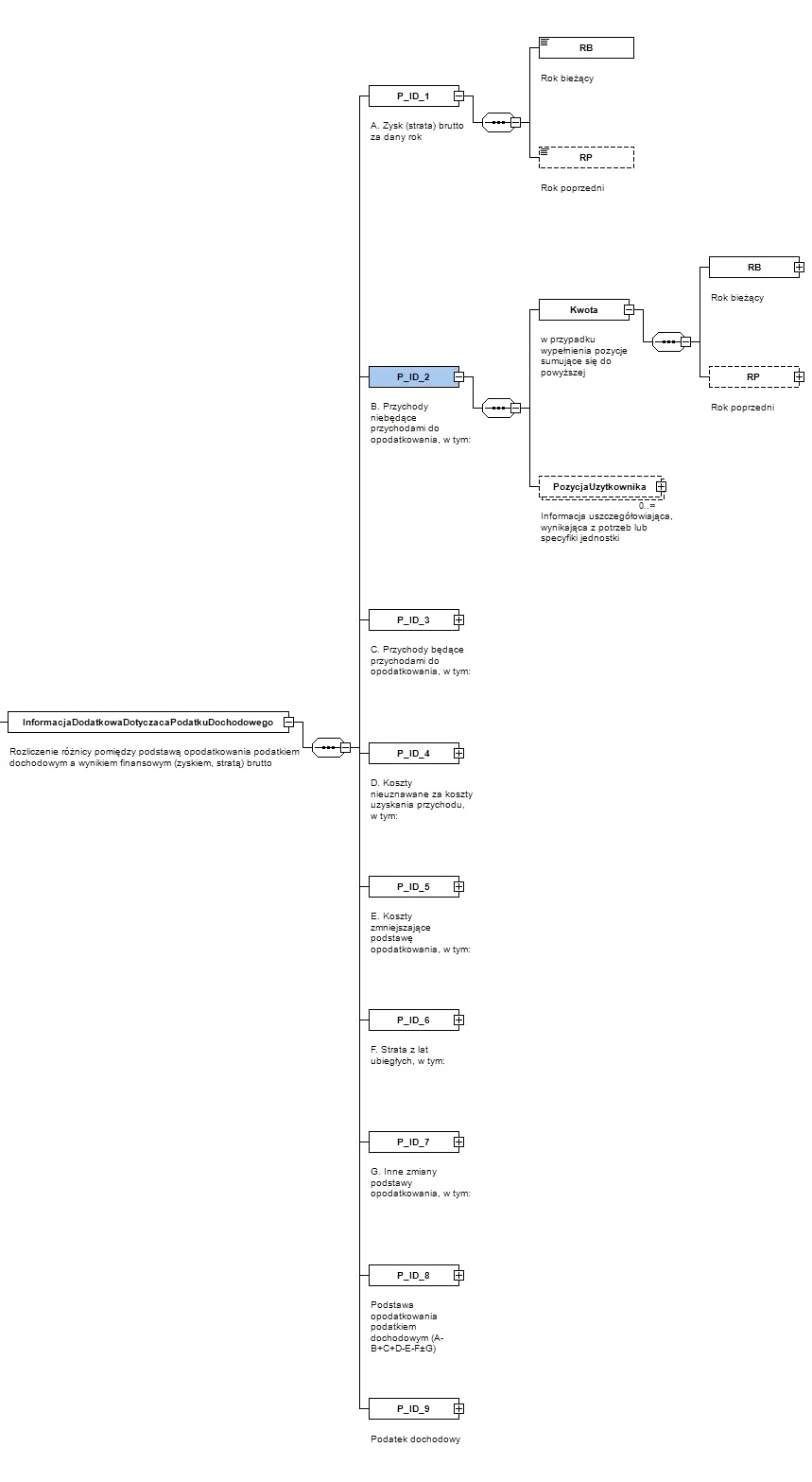

InformacjaDodatkowaDotyczacaPodatkuDochodowego jest elementem mającym na celu rozliczenie różnic pomiędzy podstawą opodatkowania podatkiem dochodowym a wynikiem finansowym brutto. Zawiera on kilka podpunktów, w których dane z bieżącego roku porównywane są do danych z roku poprzedniego. Także i tu niektóre podpunkty można rozszerzyć o dodatkowe informacje uszczegóławiające.

Na koniec szczególną uwagę należy zwrócić na element DodatkoweInformacjeIObjasnienia. Różni się on znacznie od pozostałych elementów struktury pliku XML. Jego przeznaczeniem jest umożliwienie dołączenia do sprawozdania finansowego dodatkowych informacji takich jak sprawozdania z audytu lub noty dodatkowe, w postaci plików PDF. Tak, tak to nie pomyłka w tym polu załączamy skany wymienionych dokumentów w formie plików PDF, których binarna zawartość zakodowana jest w standardzie Base64. I tu nasuwa się bardzo ważny wniosek – bez odpowiedniego narzędzia informatycznego utworzenie sprawozdania finansowego w formie pliku XML jest niewykonalne.

Tak jak zostało wspomniane na wstępie artykułu, struktury plików dla poszczególnych rodzajów mogą się nieco różnić. Nie zmienia to faktu, że ogólna struktura każdego z nich jest podobna, różnice dotyczą zazwyczaj wybrania odpowiednich elementów w zależności od wybranego załącznika ustawy o rachunkowości.