Ostatni tydzień może się wydawać szczególnie bolesny dla importerów. Zwłaszcza tych z Chin, którzy rozliczają się w dolarach. Dynamika osłabienia złotego w ostatnich dniach była bowiem dużo większa do dolara niż do euro.

Stało się tak ze względu na globalny zasięg obecnego kryzysu rynków finansowych. W takich warunkach nałożenie się efektów:

- słabnięcia złotego jako takiego,

- powrotu kapitału spekulacyjnego do dolara na świecie,

w sposób szczególnie gwałtowny, w zaledwie tydzień, wywindowało kurs USD/PLN z 3,9000 do 4,2500.

Zapewne spora część przedsiębiorców, których model biznesowy polega na imporcie dóbr z Chin, nie zdążyła w odpowiednim momencie zabezpieczyć swojego ryzyka walutowego. Wydaje się, że są oni już skazani na realizację płatności importowych po bieżących bardzo wysokich kursach stóp lub jeszcze wyższych kursach Forward.

Bieżące bardzo wysokie poziomy zabezpieczeń

Czy faktycznie przedsiębiorcy nie mają wyboru i muszą akceptować bieżące bardzo wysokie poziomy zabezpieczeń? Odpowiedź jest prosta. Nie muszą. Mogą skorzystać z zaawansowanych strategii „hedgingowych”, w których pod warunkiem akceptacji pewnego ryzyka, mogą uzyskać znacząco niższe kursy zapieczeń. Dla np. 3-miesięcznych kontraktów mogą uzyskać kursy niższe nawet o kilkanaście groszy. I nie są to strategie lewarowane, albo takie, w których zabezpieczenie może zniknąć (tak jak to było w przypadku toksycznych instrumentów będących przyczyną „kryzysu opcyjnego”). Są co prawda oparte na opcjach, ale zawsze symetryczne pod kątem nominałów oraz nie pozostawiające przedsiębiorców bez zabezpieczenia.

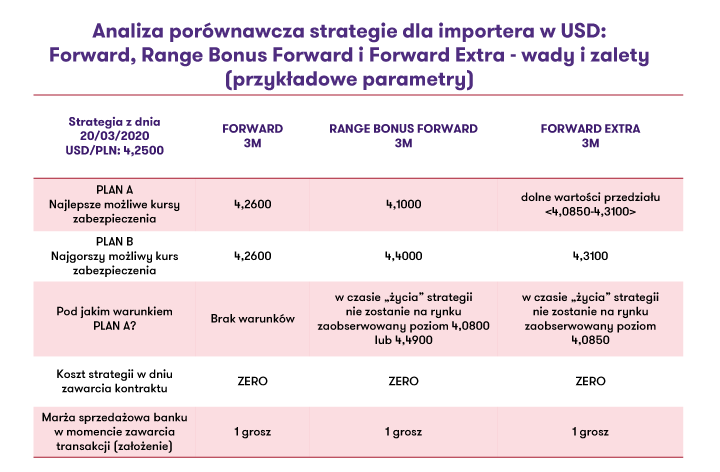

Założenia dwóch 3-miesięcznych strategii, które chciałem omówić oparte są na warunkach rynkowych z zamknięcia piątku 20 marca 2020, przy kursie USD/PLN 4,2500. Przykładowe parametry osiągnięte zostały przy założeniu 1 grosza marży banku oraz przy zerowej wycenie strategii w momencie zwierania kontraktów.

Plan A.

Obie, których nazwy brzmią niezwykle skomplikowanie, choć ich natura wcale taka nie jest, pozwalają importerowi w scenariuszach bazowych uzyskać kursy zabezpieczeń o kilkanaście groszy lepsze od rynkowych. Dokładnie są to: poziom 4,1000 (dla strategii Range Bonus Forward) lub niższe rejony z przedziału 4,0851-4,3100 (dla strategii Forward Extra). Są to bardzo atrakcyjnie kursy, jeśli je porównamy z poziomem 2,2600, czyli kursem Forward dostępnym równolegle na rynku.

Plan B.

Kursy lepsze o 16, 17 groszy wyglądają zapewne bardzo interesująco, ale należy pamiętać, że dotyczą scenariusza bazowego, czyli planu A. Niestety, na rynkach finansowych nic nie jest za darmo. Jak się Państwo domyślają, jeśli istnieje korzystny plan A, to zapewne musi być też plan B, którego istnienie zapewnia tak korzystne parametru scenariusza bazowego.

W przypadku strategii Range Bonus Forward importer kupi dolary po te 4,1000 pod warunkiem, że w ciągu trwania 3-miesięcznego kontraktu nie zaobserwujemy na rynku międzybankowym poziomu 4,0800 lub 4,4900. Jeśli któryś z tych kursów zostanie zaobserwowany, wtedy włącza się dużo mniej korzystny plan B, czyli zabezpieczenie po kursie 4,4000.

W przypadku strategii Forward Extra sytuacja jest ciut bardziej skomplikowana. W planie A importer zrealizuje płatność po bieżącym kursie rynkowym za 3 miesiące i będzie on tym lepszy im kurs na rynku międzybankowym w dniu realizacji będzie bliżej 4,0850 oraz przy założeniu, że to 4,0850 ani razu nie zostało zaobserwowane w ciągu 3 miesięcy trwania kontraktu. W przeciwnym wypadku, czyli jeśli na rynku międzybankowym zostanie zaobserwowany kurs 4,0850, włączy się plan B, czyli zabezpieczenie po mniej korzystnym kursie 4,3100.

Warto jeszcze raz podkreślić, że opisany „the worst case scenario” nie oznacza tu braku zabezpieczenia, a co najwyżej jego przesunięcie na mniej korzystny poziom.

Celem artykułu nie jest nakłanianie do zawierania takich transakcji, a jedynie uświadomienie, że rozwinięty rynek instrumentów pochodnych daje wiele ciekawych możliwości. Do Państwa należy ocena prawdopodobieństw zajścia zdarzeń, które „włączają” mniej korzystne plany B. Parametry w przykładowych transakcjach zostały dobrane tak, żeby czytelnik zdał sobie sprawę, że nigdy nie pozostaje bez szans z rynkiem walutowym. Nawet jeśli ten wydaje się być tak bezwzględny jak dziś.

Koronawirus: wskazówki dla pracowników i pracodawców

KADRY I PŁACE

- Wydatki pracodawcy na profilaktykę w walce z koronawirusem to KUP

- Koronawirus. Zamknięcie szkół i przedszkoli – uprawnienia pracowników/rodziców

- Od kiedy przysługuje zasiłek opiekuńczy – stanowisko ZUS

- Koronawirus – prawa pracodawców i pracowników

- Przetwarzanie danych osobowych w obliczu pandemii koronawirusa

- Rząd ogłasza Tarczę Antykryzysową, czyli pakiet osłonowy dla biznesu

- Zawieszenie badań okresowych pracowników na czas epidemii

- Jakie rozwiązania dla rynku pracy znajdziemy w przyjętej przez Sejm Tarczy Antykryzysowej?

- RODO a praca zdalna: 10 zasad bezpieczeństwa

- Rozwiązania Tarczy Antykryzysowej ratujące miejsca pracy

- Aplikacje do monitorowania osób na kwarantannie a RODO

PODATKI

- 10 podatkowych szczepionek przeciw koronawirusowi

- Tarcza Antykryzysowa. Postulaty podatkowe nieuwzględnione

- Jak „podatkowo” poprawić płynność, gdy Tarcza Antykryzysowa nie wystarczy

- Tarcza Antykryzysowa. Interpretacja indywidualna dopiero po 6-ciu, a nawet 9-ciu miesiącach

- TOP 10 propozycji Rządu na sezonowe wsparcie dla podatników w kryzysie koronawirusowym

- Decyzja o wsparciu w obliczu pandemii koronawirusa

- Zmiana warunków wsparcia w PSI/SSE

- Tarcza 2.0 – poświąteczne ostatki dla podatników

- Ceny transferowe – wyzwania w dobie COVID-19 i kryzysu gospodarczego

- Koronawirus powodem kolejnego odroczenia przepisów o WHT

- Łatwiejszy dostęp do Tarczy Finansowej PFR

PRAWO

- Pakiet osłonowy, czyli remedium na koronawirusa dla przedsiębiorców?

- Niewykonanie umów w czasach pandemii a odpowiedzialność w obliczu siły wyższej

- Jak zachować ciągłość działania spółek w czasie pandemii? Praca zdalna organów spółek

- Prokurent – nieocenione wsparcie w prowadzeniu biznesu (nie tylko) w obliczu pandemii koronawirusa

- Jak uniknąć odpowiedzialności za naruszenie umowy handlowej z kontrahentem zagranicznym w związku z pandemią?

- Sądy rejestrowe w dobie koronawirusa

- Czy obowiązki spółek zostaną odroczone w związku z epidemią koronawirusa?

- TOP 10 propozycji Tarczy Antykryzysowej dla dużych przedsiębiorców

- Niezłożenie wniosku o ogłoszenie upadłości drogą do utraty majątku prywatnego i wolności

- Zawiadomienie kontrahenta o problemach z wykonaniem umowy

- Handel w obliczu koronawirusa, czyli umowy z konsumentami zawierane na odległość

- Najem powierzchni w galeriach handlowych w świetle tarczy antykryzysowej, czyli więcej pytań niż odpowiedzi

FINANSE

- Ryzyko walutowe dla importerów znacznie wzrosło

- Konsekwencje pandemii z punktu widzenia kredytobiorcy

- Konsekwencje pandemii koronawirusa dla sprawozdań finansowych

- Tarcza Antykryzysowa – czy proponowane działania wystarczą by utrzymać płynność przedsiębiorstw?

- Wartość przedsiębiorstwa w czasach zarazy. Silne fundamenty ratunkiem na koronawirusa

- Importerzy z Chin nie są skazani na obecne poziomy USD/PLN

- Terminy raportowania w czasie pandemii

- Tarcza dla przedsiębiorców, czy ciągle jednak tylko listek figowy?

- Wydłużanie okresu spłaty kredytów w kontekście powiązanych transakcji zabezpieczających

- Regiony kierują unijne fundusze na walkę z epidemią

- Dofinansowanie pomoże w walce z COVID-19

- Sprawozdanie biegłego rewidenta z badania a epidemia. Istotna niepewność dotyczącej kontynuacji działalności

ZARZĄDZANIE

- Koronawirus. Czy polscy pracodawcy są gotowi na pracę zdalną?

- Jak zarządzać projektem w kryzysie światowej pandemii?

- 10 przykazań antykryzysowych dla przedsiębiorców

- Łatwiej o dotację w obliczu pandemii koronawirusa

NARZĘDZIA CYFROWE I BEZPIECZEŃSTWO